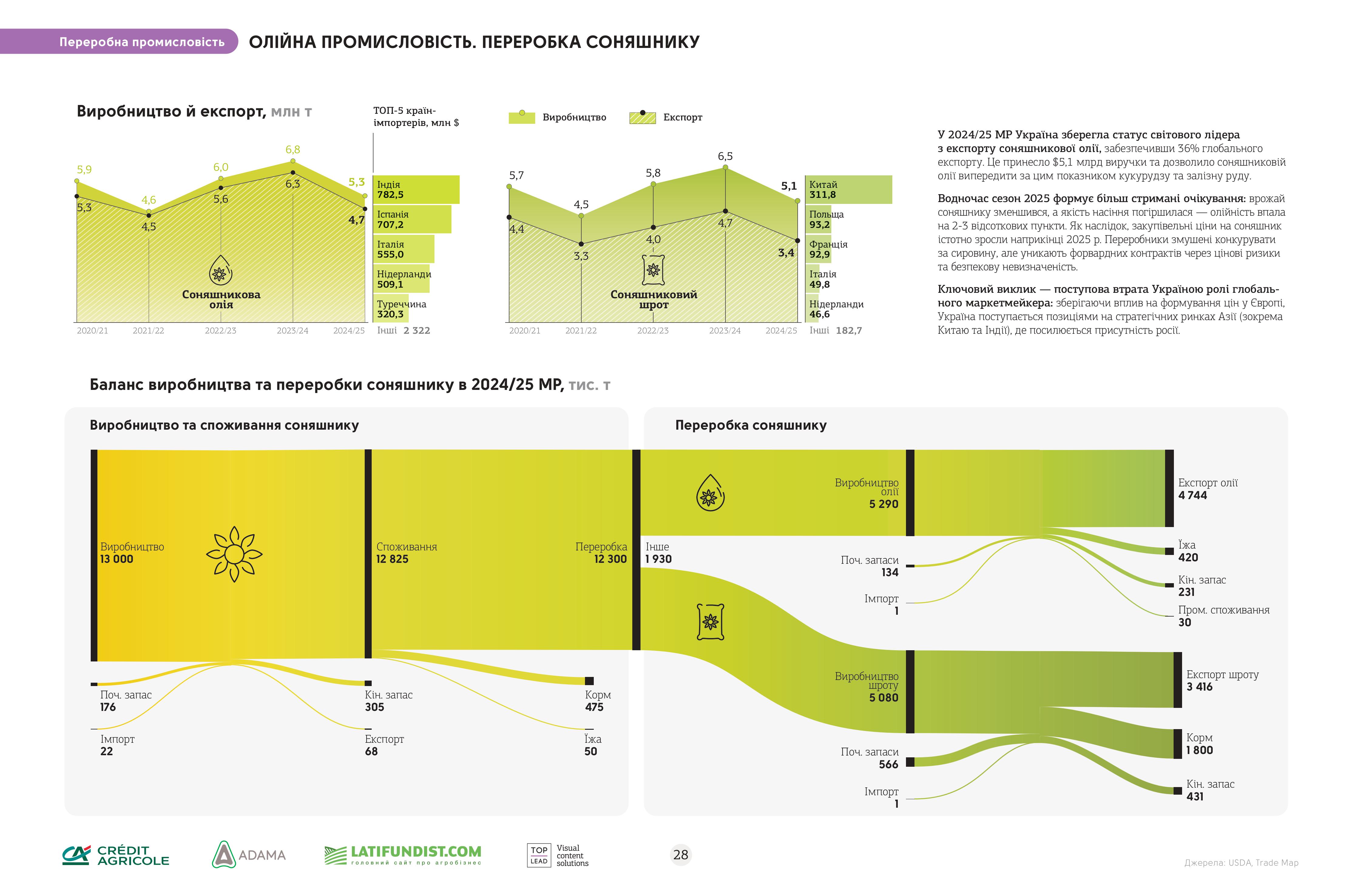

Ринок соняшникової олії на порозі великих глобальних змін — думка

Протягом останніх двох тижнів на ринку соняшникової олії спостерігається «супернизька активність» з боку покупців. Вони перебувають у стійкому режимі очікування нижчих цін, які вже дійсно почали коригуватися вниз. Про це в коментарі Latifundist.com повідомив управляючий партнер Sunstone Brokers Сергій Репецький.

За словами експерта, для цього є декілька причин.

«Різке зростання ціни на соєву олію в Чикаго не дало жодного ефекту на фізичному ринку — ріст був повністю компенсований падінням премій. У результаті фактичної зміни цін не відбулося», — пояснив він.

Водночас запаси соняшникової олії в Україні протягом лютого зростають на фоні скорочення відвантажень і майже нульового попиту з боку Європи.

Українські переробники вперше за останні три місяці почали більш агресивно продавати на базисі CIF Туреччина. Натомість російські переробники обережні через ризик підвищення експортного мита на $20–30 у березні, а також через складну логістику: льодову ситуацію в Балтійському морі та на Дону і штормову погоду у східній частині Чорного моря.

Аргентина оголосила, що фінальні площі під соняшником нового врожаю збільшилися на 500 тис. га. Це додає 1,6 млн т виробництва — до рекордних 7,7 млн т, що частково компенсує втрати врожаю в Чорноморському регіоні, говорить експерт.

І додає, що країни Східної Європи вже законтрактували понад 500 тис. т аргентинського соняшнику. Це підвищить ліквідність ринку олії, тим більше що продукція з цього насіння реалізовуватиметься як чорноморського походження та конкуруватиме з українською і російською олією на ринках Туреччини та Індії. У разі реалізації поточних планів імпорт з Аргентини може лише зрости.

«Сукупність цих вагомих фундаментальних факторів не залишає шансів на утримання цін на попередніх рівнях», — зазначив Репецький.

З буліш-факторів залишаються лише дуже низька маржа переробки насіння в Україні та Росії, а також потенційне підвищення російського експортного мита.

Залишки насіння на другу половину сезону переробки в Україні очікуються на рівні минулого сезону, попри менший урожай. Це пояснюється тим, що в першій половині сезону переробка соняшнику була приблизно на 1 млн т нижчою за рахунок переробки сої і ріпаку.

«Отож, «друга серія» сезону переробки 2025/26 обіцяє бути не менш цікавою, особливо з огляду на поки що легкі буліш-очікування в ріпаковому секторі на ринку ЄС, адже експорт канадського ріпаку вже почав переорієнтовуватися з Європи на Китай», — підсумував Сергій Репецький.

Читайте також

В Естонії спалахнув скандал через рекламу з натяком на «підсмажених» росіян

Нестача дизелю може коштувати окупованому Криму третини врожаю зернових

Трейдери просять державу офіційно визнати загрозу для судноплавства морським корид...

Австралія може повністю забезпечити виробництво авіаційного біопалива власною сиро...

Розмір компенсації за втрачені посіви планують збільшити до 10,4 тис. грн/га ̵...

У Вас виникли додаткові запитання?

Будемо раді допомогти!

Напишіть нам

Наш менеджер зв'яжеться з Вами найближчим часом