Виробництво зерна у 2023/24 МР очікується на рекордно високому рівні – IGC

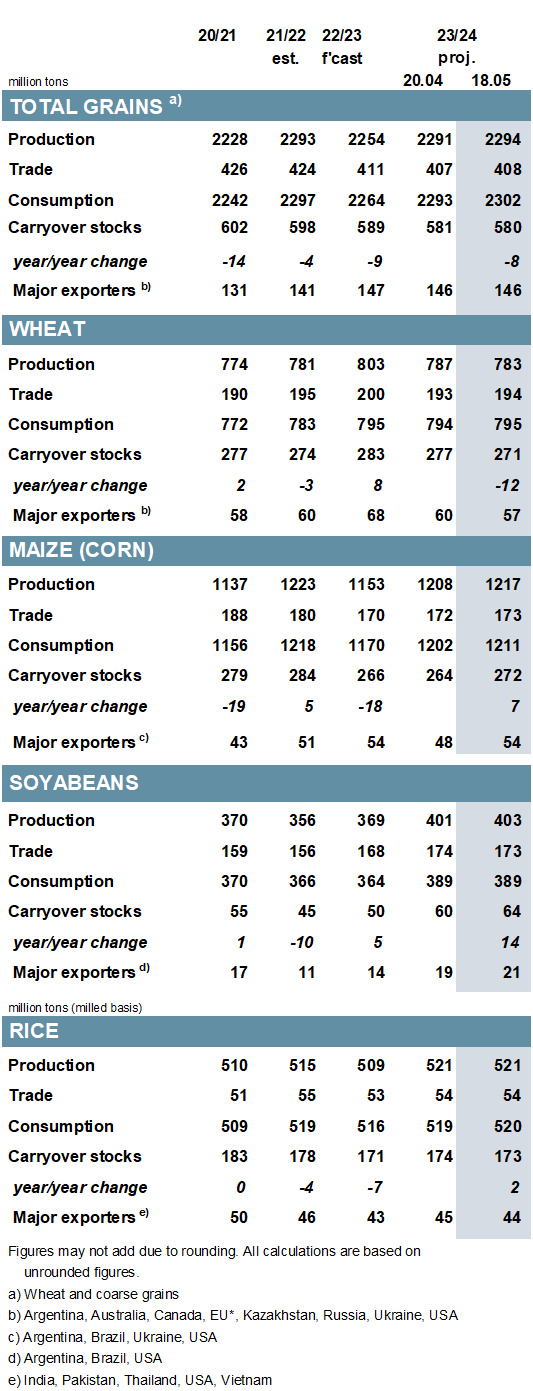

Прогнозований загальний обсяг виробництва зернових (пшениці та фуражного зерна) у 2022/23 мг підвищено на 2 млн т м/м (у місячному вирахуванні), до 2 254 млн, в основному за рахунок завищеної оцінки бразильської кукурудзи. З урахуванням збільшення запасів і за тієї ж оцінки споживання, як і раніше, запаси на кінець сезону (сукупність відповідних місцевих маркетингових років) збільшуються на 5 млн. тонн і становлять 589 млн. тонн. У зв’язку зі збільшенням поставок пшениці прогноз торгівлі підвищено на 2 млн. тонн, до 411 млн. грн.

З урахуванням підвищеного прогнозу щодо кукурудзи, який більш ніж компенсує зниження прогнозів з пшениці та ячменю, загальний обсяг виробництва зерна у 2023/24 році в даний час очікується на рекордно високому рівні, збільшившись на 3 млн тонн порівняно з квітнем, до 2 294 млн тонн. Незважаючи на ширший прогноз пропозиції, прогнозовані запаси на кінець сезону, як очікується, трохи скоротяться м/м, склавши 580 млн тонн, через порівняно різкіше збільшення споживання, яке на 9 млн тонн вище м/м, склавши 2 302 млн тонн. Загальний обсяг торгівлі, як очікується, на 1 млн. тонн вище, ніж раніше.

Відповідно до подальшого погіршення перспектив в Аргентині, прогноз світового споживання сої в 2022/23 році скорочено на 2 млн тонн у річному обчисленні, до 364 млн тонн (-2 млн тонн), при незначному збільшенні запасів до 50 млн тонн (+5 млн тонн). Прогнозується, що обсяг торгівлі загалом залишиться стабільним м/м та збільшиться на 12 млн тонн у річному обчисленні. Включно з збільшенням для Бразилії та Китаю, прогноз світового виробництва у 2023/24 році підвищено на 2 млн тонн, до 403 млн (+9%). Зважаючи на більший показник щодо залишків, запаси збільшуються на 4 млн тонн у річному обчисленні. Світовий попит на імпорт скоротився на 1 млн. тонн порівняно з попереднім періодом.

В очікуваннях щодо пропозиції та попиту на рис у 2022/23 році змін небагато: світові запаси трохи нижчі за м/м, склавши 171 млн тонн (-7 млн тонн), що також пов’язано зі скороченням запасів на кінець 2023/24 року, які оцінюються у 173 млн тонн (+2 млн тонн). Майже не змінившись м/м, обсяг торгівлі у 2024 році (січень/грудень) прогнозується на рівні 54 млн тонн, що трохи вище у річному обчисленні.

Головним чином через значно нижчі експортні ціни на рядові культури, але також через зниження цін на пшеницю та ячмінь індекс зернових та олійних культур IGC (GOI) знизився ще на 7% м/м.

Читайте також

Експорт зерна з чорноморських портів рф може майже повністю зупинитися через атаки...

Логістичні ризики в Чорному морі: оперативна експертна підтримка для агробізнесу

Уряд готує кредити під заставу зерна, щоб аграрії не продавали врожай за заниженим...

ADM збільшить потужності переробки сої у США на 700 тис. тонн

АФ «Ольгопіль» зібрала озимий ріпак з урожайністю вищою, ніж торік

У Вас виникли додаткові запитання?

Будемо раді допомогти!

Напишіть нам

Наш менеджер зв'яжеться з Вами найближчим часом