Прогноз виробництва зернових та торгівлі ними у світі передбачає найменші обсяги за останні три роки – ФАО

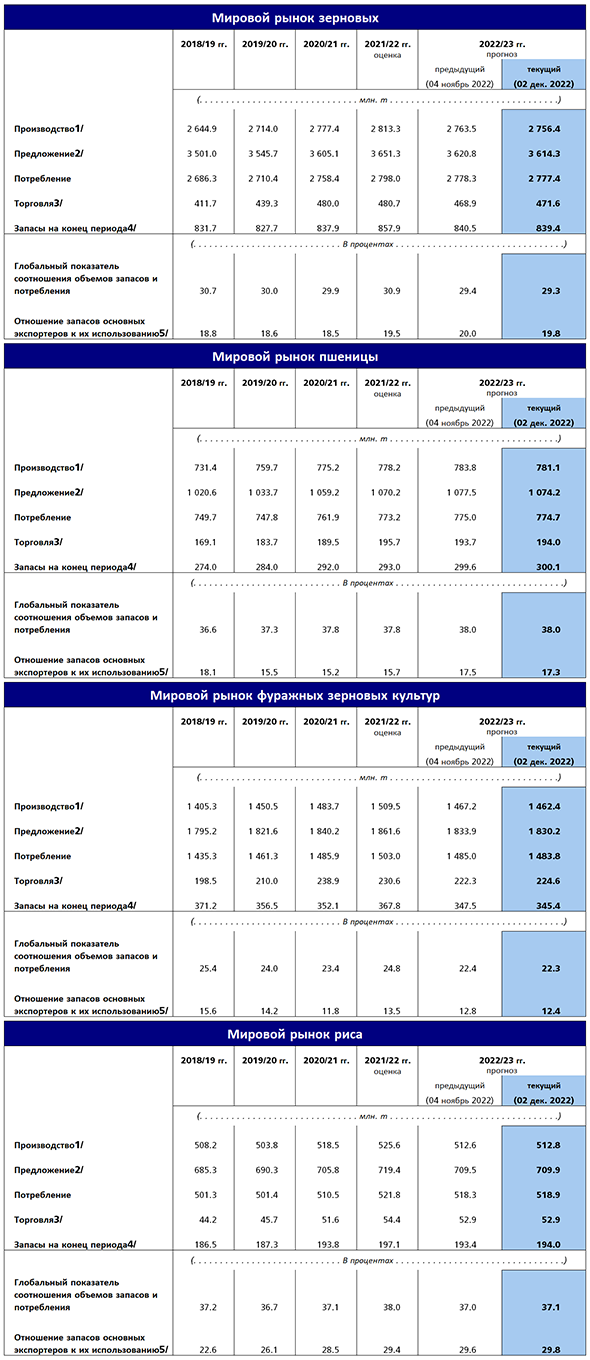

У поточному місяці прогноз ФАО з виробництва зернових у світі на 2022 рік був знижений на 7,2 млн. тонн і в даний час становить 2756 млн. тонн, що на 2,0 відсотка (57 млн. тонн) нижче показника минулого року. При цьому в останні три роки середній приріст виробництва зернових у світі становив 56 млн тонн на рік. Зниження цього місяця прогнозу обумовлено головним чином показниками кукурудзи і, хоч і меншою мірою, показниками виробництва пшениці.

Обсяг виробництва фуражних зернових у світі в 2022 році передбачається на рівні 1462 млн. тонн, що майже на 5 млн. тонн нижче більш раннього прогнозу, тобто на 3,1 відсотка нижче обсягу виробництва в 2021 році. Це останнє зниження прогнозу відображає насамперед менш сприятливі види на врожай кукурудзи в Україні, де в умовах війни збиральна кампанія вимагає надто високих витрат, що змушує багато фермерських господарств відмовлятися від збирання врожаю. Останні офіційні дані також підтверджують, що в Сербії зібрано менший, ніж передбачалося, обсяг, оскільки врожайність серйозно знизилася внаслідок посухи. Водночас прогнози виробництва щодо Туреччини та Парагваю дещо збільшені. Прогноз виробництва пшениці у світі в 2022 році знижений цього місяця на 2,7 млн тонн і зараз становить 781,2 млн тонн, що, як і раніше, є рекордним показником. Зниження прогнозів щодо обсягу виробництва порівняно з минулим місяцем майже цілком зумовлене показниками по Аргентині, де засуха, що тривала, негативно позначилася на врожайності, що спричинило зниження очікуваних обсягів виробництва. Це зниження виробництва частково компенсується підвищенням прогнозів виробництва щодо Сполученого Королівства Великобританії та Північної Ірландії та Казахстану, де врожайність вища за очікуване. Прогноз виробництва рису у світі в 2022 році як і раніше вказує на його зниження на 2,4% в порівнянні з абсолютним рекордним обсягом виробництва в 2021 році і становить 512,8 млн тонн (у перерахунку на обвалене зерно). Це трохи вище за рівень листопадового прогнозу, що зумовлено, головним чином, вищими, ніж очікувалося, обсягами виробництва на Мадагаскарі та переглядом тенденцій виробництва, зокрема по Демократичній Республіці Конго, Малайзії та Боліваріанській Республіці Венесуелі.

У країнах Північної півкулі продовжується сівба озимої пшениці врожаю 2023 року. Причиною невизначеності щодо очікуваних посівних площ у світі стали занепокоєння щодо економічної доступності виробничих ресурсів, хоча вищі ціни на зернові могли б сприяти збереженню великих посівних площ, що перевищують середні показники. У Сполучених Штатах Америки посівна кампанія озимої пшениці йде швидкими темпами і станом на середину листопада була майже завершена. В даний час приблизно три чверті площ опинилися під впливом посухи, і передбачається збереження посушливих умов у південній частині Великих рівнин аж до початку наступного року, хоча в інших районах очікується деяке покращення погодних умов. У Європейському союзі посівна кампанія озимої пшениці йде загалом у сприятливих умовах, що сприяє гарній схожості. Однак деякі райони, де цього року спостерігався дефіцит опадів, у тому числі деякі райони на півночі Італії, потребують більш опадів. По Україні прогнозується скорочення посівів пшениці на 40% порівняно із середніми показниками за останні п’ять років, оскільки в умовах війни, як і раніше, утруднений доступ до полів і є гострий дефіцит виробничих ресурсів. У Росії рясні дощі, що ускладнюють підготовчі роботи до посівної, і щодо низькі внутрішні ціни можуть призвести до скорочення посівних площ; при цьому передбачається скорочення посівних площ під озиму пшеницю порівняно з минулим роком до майже середніх показників. В Азії високі внутрішні ціни можуть сприяти тому, що посівні площі перевищуватимуть середні показники в Китаї (континентальному), а також в Індії, де уряд підвищив стелю субсидування цін на пшеницю. Наслідки великих повеней у Пакистані у червні – серпні можуть призвести до скорочення площ під пшеницею (зазвичай посівна завершується до грудня).

У країнах Південної півкулі йде сівба фуражних зернових під урожай 2023 року. У Бразилії, згідно з офіційними прогнозами, очікується, що кукурудза буде засіяна на рекордних площах, чому сприяють вигідні внутрішні ціни та загалом сприятливі погодні умови на початку сезону. У Південній Африці попередні плани посівної кампанії вказують на ймовірність помірного скорочення площ під кукурудзою порівняно з минулим роком, проте очікується, що вони, як і раніше, перевищуватимуть середні значення. Погодні умови в Південній Африці та сусідніх із нею країнах досі були сприятливими, що сприяло ранньому розвитку сходів.

Світовий обсяг споживання зернових у сезоні 2022–2023 років, згідно з прогнозами, досягне 2777 млн. тонн, що майже відповідає прогнозу за минулий місяць, але на 0,7 відсотка (21 млн. тонн) нижче рівня сезону 2021-2. Порівняно з попереднім (листопадовим) прогнозом загальне споживання фуражних зернових у сезоні 2022–2023 років очікується на дещо нижчому (на 1,2 млн тонн) рівні в 1484 млн тонн, що може виявитися на 1,3 відсотка. Це передбачуване зниження обумовлено головним чином скороченням споживання на корми – особливо кукурудзи, а також ячменю та сорго – та споживання кукурудзи як промислової сировини. Прогноз споживання пшениці у світі в сезоні 2022–2023 років залишається порівняно з минулим місяцем незмінним на рівні 775 млн тонн, що трохи вище (на 0,2 відсотка) рівня сезону 2021–2022 років; при цьому очікується, що зростання продовольчого споживання пшениці може компенсувати очікуване зниження її споживання на корми і, хоча й меншою мірою, споживання на інші потреби. Світовий обсяг споживання рису в сезоні 2022-2023 років передбачається на рівні 519,0 млн тонн, що приблизно на 600000 тонн вище листопадового прогнозу, але все ж на 0,6% нижче абсолютного рекордного рівня сезону 2021202.

Запаси зернових у світі на кінець сезону 2023 року, як очікується, становитимуть 839 млн тонн, що на 1,1 млн тонн менше, ніж прогнозувалося минулого місяця, при цьому вони, як і раніше, будуть на 2,2% (18,5%). тонн) нижче за показник минулого сільгоспсезону – це найнижчий показник за останні три роки. В результаті співвідношення запасів зерна до його споживання в світі знизиться з 30,9% в сезоні 2021-2022 років до 29,3% в сезоні 2022-2023 років, досягнувши найнижчого рівня з сезону 2013-2014 вважати щодо комфортним. Загальний обсяг запасів фуражного зерна може бути на 2,1 млн тонн нижче, ніж передбачалося раніше, і в основному це пов’язано з переглядом у бік зниження прогнозу запасів кукурудзи в Україні у зв’язку зі зниженням прогнозу виробництва. Після перегляду цього місяця прогнозів щодо світових запасів фуражних зернових, цей показник тепер становить 345 млн. тонн, що на 6,1 відсотка нижче рівня початку сезону і обумовлено головним чином очікуваним скороченням на 6,8 відсотка світових запасів кукурудзи. Прогноз щодо запасів пшениці у світі майже не змінився порівняно з рівнем минулого місяця, який становив 300 млн тонн, що на 2,4 відсотка більше запасів на початок сезону. Передбачається, що основна частина цього приросту припаде на Китай (континентальний) та Російську Федерацію, що перевищуватиме передбачуване скорочення запасів у низці інших країн, зокрема в Індії, Європейському союзі, в Україні та Сполучених Штатах Америки. Після загального перегляду у бік підвищення прогнозів щодо запасів у імпортерів рису на 500 000 тонн ФАО передбачає, що станом на кінець сезону 2022–2023 збутового року запаси рису у світі становитимуть 194,0 млн тонн, що на 1 сезону 2021-2022 років, і є другим за величиною значенням за всі роки, за якими є дані.

Запаси зернових у світі на кінець сезону 2023 року, як очікується, становитимуть 839 млн тонн, що на 1,1 млн тонн менше, ніж прогнозувалося минулого місяця, при цьому вони, як і раніше, будуть на 2,2% (18,5%). тонн) нижче за показник минулого сільгоспсезону – це найнижчий показник за останні три роки. В результаті співвідношення запасів зерна до його споживання в світі знизиться з 30,9% в сезоні 2021-2022 років до 29,3% в сезоні 2022-2023 років, досягнувши найнижчого рівня з сезону 2013-2014 вважати щодо комфортним. Загальний обсяг запасів фуражного зерна може бути на 2,1 млн тонн нижче, ніж передбачалося раніше, і в основному це пов’язано з переглядом у бік зниження прогнозу запасів кукурудзи в Україні у зв’язку зі зниженням прогнозу виробництва. Після перегляду цього місяця прогнозів щодо світових запасів фуражних зернових, цей показник тепер становить 345 млн. тонн, що на 6,1 відсотка нижче рівня початку сезону і обумовлено головним чином очікуваним скороченням на 6,8 відсотка світових запасів кукурудзи. Прогноз щодо запасів пшениці у світі майже не змінився порівняно з рівнем минулого місяця, який становив 300 млн тонн, що на 2,4 відсотка більше запасів на початок сезону. Передбачається, що основна частина цього приросту припаде на Китай (континентальний) та Російську Федерацію, що перевищуватиме передбачуване скорочення запасів у низці інших країн, зокрема в Індії, Європейському союзі, в Україні та Сполучених Штатах Америки. Після загального перегляду у бік підвищення прогнозів щодо запасів у імпортерів рису на 500 000 тонн ФАО передбачає, що станом на кінець сезону 2022–2023 збутового року запаси рису у світі становитимуть 194,0 млн тонн, що на 1 сезону 2021-2022 років, і є другим за величиною значенням за всі роки, за якими є дані.

Прогнозований обсяг світової торгівлі зерновими в сезоні 2022–2023 років очікується на рівні 472 млн. тонн, що на 2,7 млн. тонн вище прогнозу минулого місяця, але все ж таки може бути на 1,9 відсотка (9,2 млн. тонн) сезону 2021-2022 років. Незважаючи на перегляд у цьому місяці у бік підвищення на 2,3 млн тонн, очікується скорочення в сезоні 2022–2023 років (липень – червень) обсягів світової торгівлі фуражними зерновими на 2,6 відсотка щодо рівня сезону 2021–2022 . Перегляд цього місяця у бік підвищення обумовлений коригуванням на 2,1 млн тонн прогнозів світової торгівлі кукурудзою, що відображає головним чином високі темпи експорту з Бразилії, що зберігаються, і передбачуване зростання імпортного попиту з боку Європейського союзу для компенсації зниження внутрішнього виробництва. У сезоні 2022–2023 років (липень – червень) очікується зменшення на 0,8 відсотка порівняно з рівнем сезону 2021–2022 років обсягів світової торгівлі пшеницею до 194 млн тонн. Поточний прогноз світової торгівлі мало чим відрізняється від прогнозу минулого місяця, проте щодо окремих країн було скориговано прогнози щодо обсягів експорту. Очікувані обсяги поставок з Австралії та Російської Федерації переглянуті у бік підвищення, що обумовлено головним чином великими обсягами пропозиції та високим імпортним попитом; водночас переглянуті у бік зниження прогнози щодо експорту з Аргентини (у зв’язку зі зниженням очікуваних обсягів внутрішнього виробництва) та Європейського союзу (у зв’язку зі зростанням конкуренції). Прогнозований ФАО обсяг світової торгівлі рисом у 2023 року (січень-грудень) залишається незмінним на рівні 52,9 млн тонн, що нижче за скоригований рівень 2022 року (54,5 млн тонн); при цьому очікується зниження річного обсягу торгівлі на 2,9% – головним чином у зв’язку з очікуваним скороченням поставок з боку Індії, а також Бразилії, Пакистану, Уругваю та Сполучених Штатів Америки.

Більш детальну інформацію див. у грудні випуску доповіді “Види на врожай та продовольча ситуація”

Зведені таблиці

Читайте також

Експорт зерна з чорноморських портів рф може майже повністю зупинитися через атаки...

Логістичні ризики в Чорному морі: оперативна експертна підтримка для агробізнесу

Уряд готує кредити під заставу зерна, щоб аграрії не продавали врожай за заниженим...

ADM збільшить потужності переробки сої у США на 700 тис. тонн

АФ «Ольгопіль» зібрала озимий ріпак з урожайністю вищою, ніж торік

У Вас виникли додаткові запитання?

Будемо раді допомогти!

Напишіть нам

Наш менеджер зв'яжеться з Вами найближчим часом