Масштаб струсу світового ринку добрив через війну в Ірані

Світовий ринок добрив опинився під значним тиском через військовий конфлікт в Ірані та пов’язані геополітичні ризики. На добрива припадає 20–30% операційних витрат на основні сільськогосподарські культури у світі, тому будь-які коливання цін та постачання безпосередньо впливають на рентабельність агровиробництва.

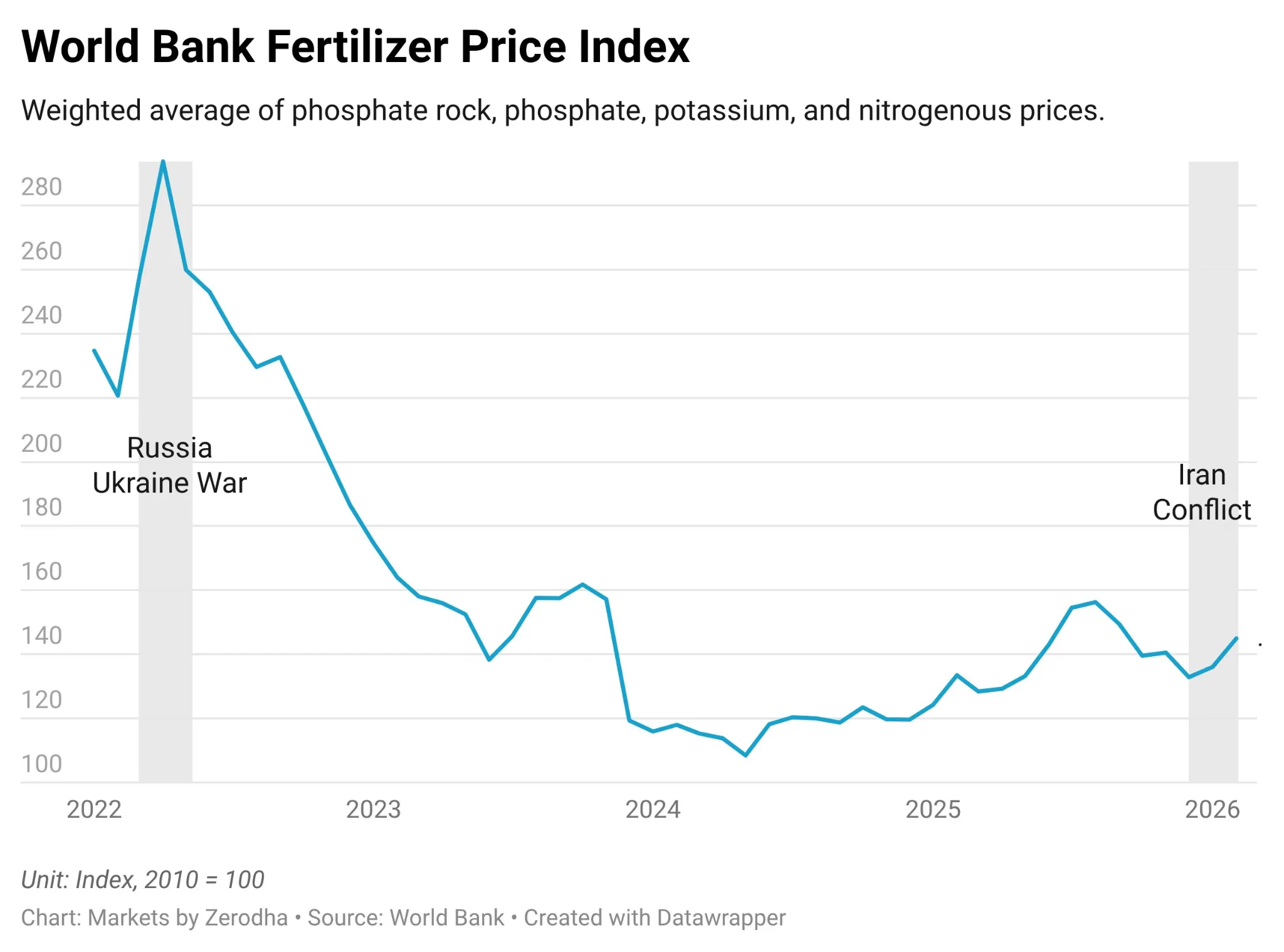

Війна в Україні вже реструктуризувала глобальну торгівлю добривами, утримуючи ціни на історично високому рівні і підкреслюючи ризики концентрації ринку, де декілька геополітично нестабільних країн контролюють великі обсяги ресурсів для виробництва продовольства.

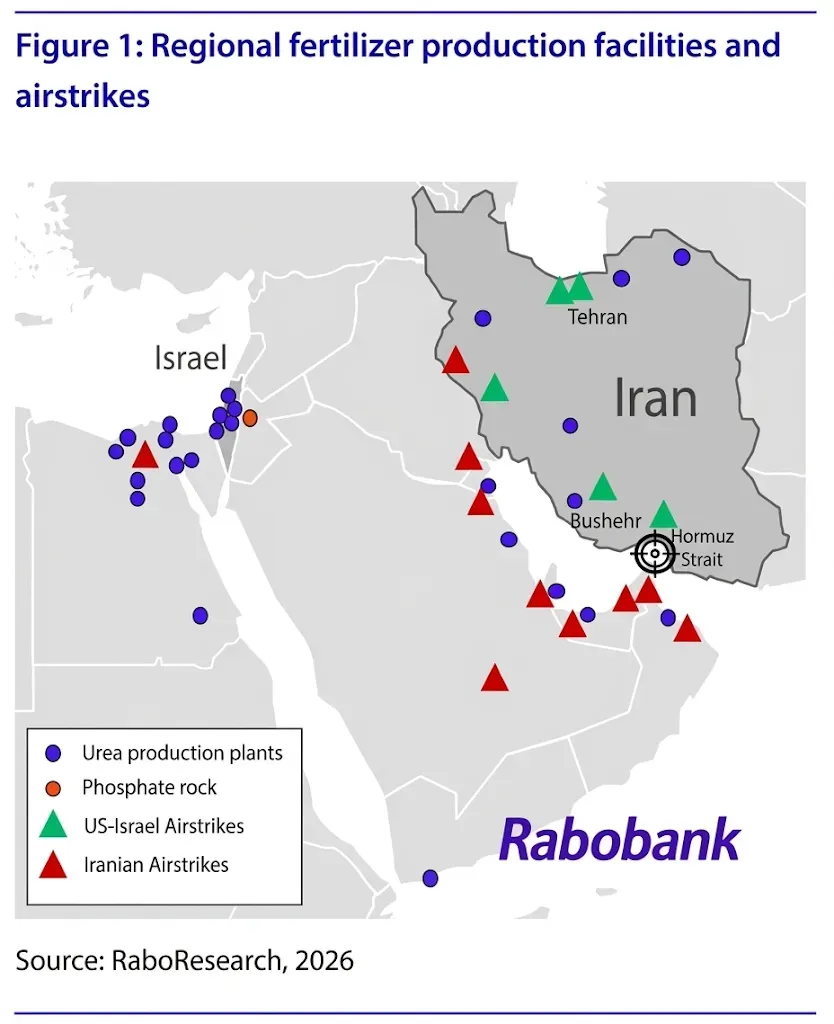

Нова криза ускладнилася через початок війни в Ірані та подальше блокування Ормузької протоки. Це призвело до різкого скорочення перевезень добрив через Перську затоку, яка забезпечує приблизно третину світового експорту азотних добрив та значну частку фосфатних та сірчаних добрив.

Вже протягом перших двох днів після ударів ціни на сечовину в Північній Африці зросли майже на 20%, а природний газ у ЄС (голландський TTF) підскочив на 45%. До 11 березня глобальні котирування сечовини зросли з $465,5 до $585 за тонну, досягнувши трирічного максимуму. Індекс доступності сечовини Rabobank впав до другого найнижчого рівня з 2010 року, повторюючи пікові значення кризи 2022 року під час війни росії проти України.

Кризові наслідки поширюються далеко за межі Перської затоки. Обмеження виробництва та поставок торкнулися Єгипту, Алжиру, Ізраїлю та Йорданії. Газові експорти з Ізраїлю до Єгипту були зупинені, а LNG-заводи в регіоні пошкоджені. Саудівські заводи скорочують випуски, а виробники в Північній Африці стикаються з операційними обмеженнями.

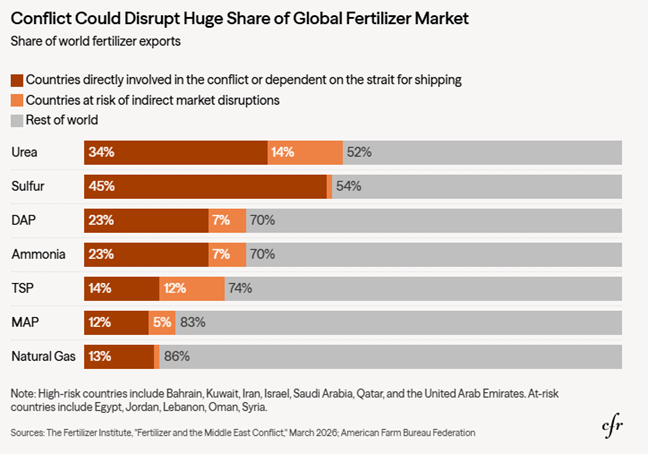

Дестабілізація ринку відображається на глобальних обсягах: приблизно 44% світового експорту сечовини, 27% аміаку, 25% фосфатних добрив, 47% сірки та 36% фосфатної руди під загрозою. Одночасне порушення виробництва та транспортування створює серйозну структурну вразливість для глобального агросектору.

Криза зачіпає не лише азотні добрива. Фосфатні та калійні добрива також страждають через подорожчання аміаку та сірки, що використовуються як ключові компоненти. Ціни на аміак зросли на 15–28%, а DAP піддається додатковому тиску через сильну кореляцію з аміаком. Деякі фосфатні заводи в Бразилії вже були змушені призупинити роботу, а інші можуть слідувати за ними.

Для Європи прямий вплив Перської затоки невеликий — лише 1–2% імпорту азоту та аміаку. Проте непрямий ефект від перебоїв у Єгипті та Алжирі, які постачають понад 30% імпорту, значний. Підвищення цін на газ у ЄС на 45% одразу впливає на собівартість виробництва аміаку та карбаміду, а деякі заводи змушені були тимчасово зупиняти торги.

Індія, один з найбільших споживачів добрив, відчуває особливу вразливість. Близько 60% DAP та весь імпорт калійних добрив надходить із регіону, що охоплює Перську затоку. Через оголошення форс-мажору компанією Petronet LNG частина індійських заводів призупинила роботу або скоротила виробництво. Уряд уже запровадив пріоритетну систему розподілу газу для житлових, промислових та агровиробників.

Аналітики попереджають, що навіть якщо конфлікт закінчиться найближчим часом, відновлення виробництва та транспортування займе тижні, що припаде на критичний період посівів у Північній півкулі. Світовий ринок добрив наразі знаходиться під подвійним ударом — одночасно порушено транспортування та виробництво, і альтернатива постачальників обмежена.

Ця ситуація ставить під загрозу рентабельність агровиробників у багатьох країнах та підкреслює структурну вразливість глобального ринку добрив, створюючи потенційно небезпечну комбінацію для світового продовольчого забезпечення у 2026 році.

Читайте також

Експорт зерна на 30% поступається торішнім показникам

Ормузька протока залишається заблокованою: перемир’я США та Ірану під сумнівом, на...

Україна може забезпечити частину потреб у пальному завдяки ріпаку

У Бразилії сіятимуть більше кукурудзи

На Кіровоградщині понад 20% озимих культур доведеться пересівати

У Вас виникли додаткові запитання?

Будемо раді допомогти!

Напишіть нам

Наш менеджер зв'яжеться з Вами найближчим часом