Справится ли Украина с конкурентами на рынке зерна?

Аргентина и Австралия выходят на зерновой рынок. Могут ли они “отобрать” часть украинского экспорта? Аналитики Barva Invest рассказывают, что происходит на рынке пшеницы в мире и в Украине последний месяц.

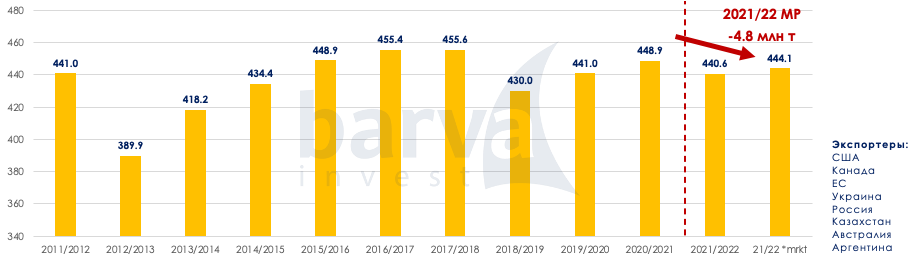

В Северном Полушарии большинство ключевых экспортеров получило более низкий урожай пшеницы из-за неблагоприятных погодных условий. Соответственно, в 2021/22 МГ общее предложение в США, Канаде, ЕС, Украине, России и Казахстане уменьшилось на 13 млн тонн. Помимо снижения валового сбора, следует также обратить внимание на тот факт, что начальные запасы в 2021/22 МГ были ниже, из-за высокой экспортной активности в конце 2019/20 МГ. На фоне падения урожая в Канаде практически вдвое, пшеница получала фундаментальную поддержку, и почти каждую неделю росла в цене с начала сезона и заканчивая последней декадой ноября.

Кроме того, следует обратить внимание, что в 2021/22 МГ общее предложение у экспортеров Северного полушария находится на самом низком уровне начиная с 2013/14 МГ. В то же время импортный спрос в 2021/22 МГ значительно выше по сравнению с 2013/14, что в свою очередь делает мировые балансы более напряженными и способствует росту цен.

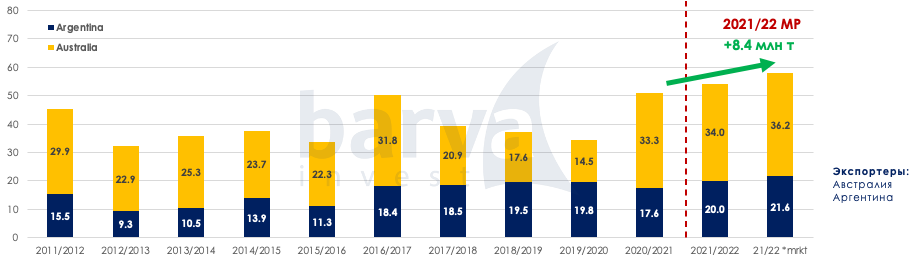

В противоположность этому, погодные условия в Южном полушарии были значительно лучше для выращивания пшеницы, ячменя и большинства других культур. Напомним, что для Австралии первые оценки валового сбора находились на уровне 26-27 млн тонн, после чего ABARES (Австралийское бюро сельскохозяйственной и ресурсной экономики) повысило прогноз до 31 млн тонн, а последняя оценка достигла 34,4 млн тонн. Вместе с этим, местные аналитики прогнозируют урожай в пределах 34-37,2 млн тонн.

Похожая картина наблюдалась и в Аргентине: погодные условия для пшеницы в этой стране оставались благоприятными. Первые оценки местного правительства составляли 18,9 млн тонн, в ноябре прогноз был повышен до 20 млн тонн, а последние оценки аналитиков находятся в диапазоне 20,8-22,1 млн тонн. В конце ноября стартовала уборочная кампания в Южном Полушарии – вместе с подтверждением рекордных уровней урожайности местные производители существенно увеличили объемы продаж.

Если смотреть на общее предложение среди основных экспортеров, то оно ниже, по сравнению с прошлым МГ. Однако участники рынка довольно долгое время не уделяли достаточного внимания Австралии и Аргентине, где все понимали: урожай будет большим, но рассчитывали, что расписанная на многие месяцы заранее портовая логистика не позволит сейчас упасть ценам. К этому добавились и проблемы с качеством пшеницы. Но надежды не оправдались, и, когда на мировом рынке произошел коллапс из-за появления штамма Омикрон, фонды начали выводить активы из товарных активов. Больше всех “досталось” перегретым ценам на пшеницу. Кроме того, австралийским фермерам не хватает складских мощностей, что заставляет продавать излишки по все более низким ценам, а это влечет за собой и другие страны. Что было дальше и чего ожидать?

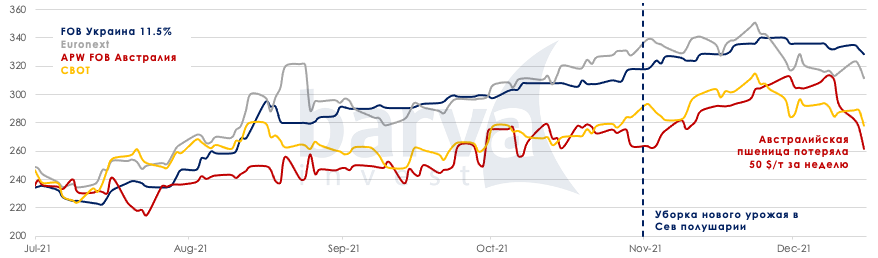

Поэтому на биржевых рынках уже третью неделю подряд наблюдается нисходящая коррекция цен. Однако следует обратить внимание именно на динамику движения цен австралийской пшеницы за прошлую неделю. На FOB-рынке австралийская пшеница (APW) потеряла около 50$/тонна, и сейчас торгуется около 261-263$/тонна. В то же время, украинская пшеница не успела еще в полной мере отреагировать на снижение цен на биржевых рынках и у других экспортеров. Наш рынок подогревает тот факт, что урожая в стране все еще много, но, в основном, это пшеница фуражного качества, которую в полном объеме смешать с продовольственной на экспорт не получится. Кроме того, выход на рынок Австралии и Аргентины отбирает у Украины только те рынки сбыта, которые мы теряем каждый год в этот период. На потерянные рынки (в частности, Индонезию) Украина успела выполнить всю запланированную экспортную программу.

Что касается Северной Африки и Ближнего Востока, то здесь мы остаемся конкурентоспособными, и до конца сезона без особых проблем должны отгрузить все плановые объемы продовольственной пшеницы. На руку нам играют экспортные пошлины в России, рассчитанные на снижение экспортной квоты до 8 млн тонн во второй половине сезона. Поэтому, несмотря на текущее проседание, похоже, что цены ближе ко «дну», чем к потенциальному пику.

Читайте также

Экспорт зерна из черноморских портов рф может почти полностью остановиться из-за а...

Логистические риски в Черном море: оперативная экспертная поддержка для агробизнеса

Правительство готовит программу кредитования под залог зерна, чтобы аграрии не про...

ADM увеличит мощности по переработке сои в США на 700 тыс. тонн

АФ «Ольгополь» собрала озимый рапс с урожайностью выше, чем в прошлом году

У Вас возникли дополнительные вопросы?

Будем рады помочь!

Напишите нам

Наш менеджер свяжется с Вами в ближайшее время