Рекордные площади не всегда означают рекордный урожай: прогноз сезона 2025/2026

В нынешнем сезоне цены на зерновые культуры в Дунайском и Черноморском регионах выросли в полтора раза. В то же время на Чикагской товарной бирже фьючерсный контракт на пшеницу за последний год практически не изменился, однако для кукурузы он вырос на 12-13%.

Аналитики компании «УкрАгроКонсалт» предполагают, что цены в Украине пошли вверх из-за влияния внутренних факторов — экспортный спрос, засушливое лето прошлого года и изменения в логистике. В текущем сезоне впервые за три года цены на зерновые формируются на основании рыночных факторов, а не геополитики.

Украина возвращается к традиционным темпам экспорта

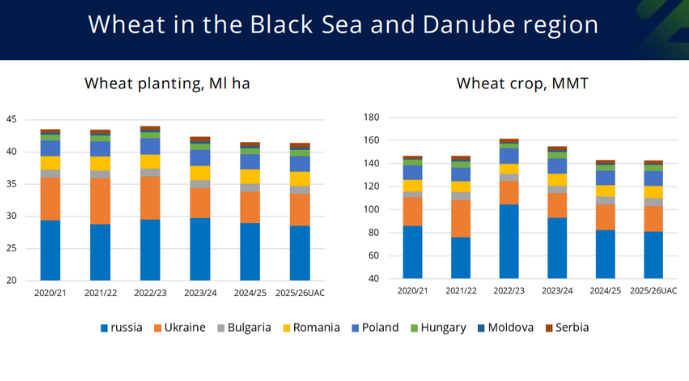

Украина является одним из основных экспортеров пшеницы из Черноморского и Дунайского регионов. Экспорт из Украины в этом сезоне приобретает традиционные темпы, когда пшеница в основном вывозится в его первую половину. Во второй половине сезона поддержку цен формируют запасы пшеницы, которых все меньше.

Украинская пшеница вернулась на рынки Юго-Восточной Азии: мы экспортируем в Индонезию, Вьетнам, Таиланд, Бангладеш. Это стало возможным благодаря стабильной работе морского коридора. На рынке Индонезии, например, Украина вытеснила Болгарию, которая в прошлом году активно экспортировала именно в эту страну.

Рост цен побудил расширять площади под пшеницей

В Украине по мере роста цен на зерновые культуры начали расширяться площади под озимой пшеницей. Все остальные страны Черноморского и Дунайского регионов будут увеличивать площади под этой культурой. Исключением стала россия, которая из-за экономических факторов зарегулирование рынка будет сокращать посевы.

В сезоне-2025 аналитики прогнозируют урожай пшеницы в странах Черноморского и Дунайского регионов на уровне прошлого года — примерно 143 млн т. По мнению Максима Харченко, уменьшение производства пшеницы в россии можно будет компенсировать ростом площадей и урожайности в европейских странах и Украине.

Площади и урожай пшеницы в Черноморском и Дунайском регионах

В глобальном мире на сезон 2025/2026 прогнозируют уменьшение объемов торговли пшеницей. Поэтому к концу текущего сезона основные экспортеры пшеницы имеют достаточно большие запасы. И это еще один фактор давления на цены в начале следующего сезона.

В следующем сезоне мы ожидаем увеличения спроса на пшеницу со стороны Турции и Китая, однако этого недостаточно, чтобы поглотить все избыточное предложение, которое будет на рынке. Сбалансировать рынок будет достаточно сложно. Изменить ситуацию может погодный фактор. Если весной возникнут трудности у производителей, цены на пшеницу могут возрасти.

Специалист также отмечает, что озимые зерновые в этом году вышли из зимы в достаточно хорошем состоянии, особенно в Черноморском регионе. Мягкая зима помогла избежать вымерзания озимых культур, но в то же время нехватка осадков может представлять риски для весенней вегетации.

Последствия конкуренции между зерновыми и масличными

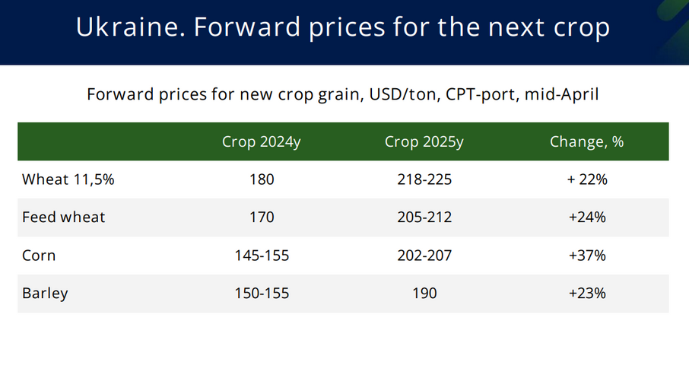

Себестоимость производства зерновых культур выросла на 3-6%, тогда как форвардные цены на пшеницу повысились на 25%, а на кукурузу — на 37%.

Форвардные цены на следующий урожай в Украине

Именно поэтому мы ожидаем, что площади под кукурузой будут продолжать рост. Зерновые культуры должны показывать лучшую маржинальность, но, конечно, и масличные не теряют своей привлекательности. Поэтому в новом сезоне будет очень высока конкуренция между зерновыми и масличными культурами именно по площади.

В новом сезоне после рекордных посевов сои аналитики ожидают, что ситуация пойдет на убыль, тогда как площади под кукурузой будут расти.

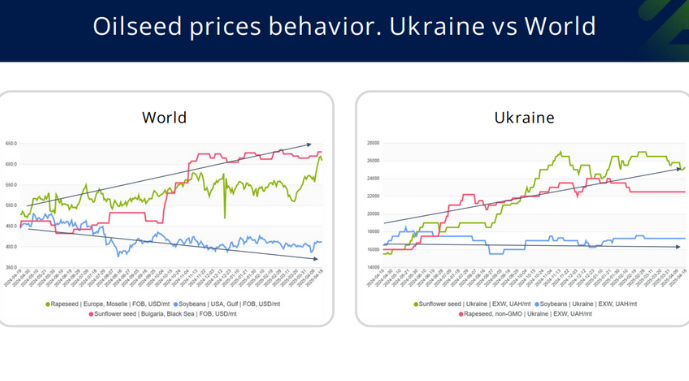

В этом сезоне в мире произошел рекордный урожай масличных, прирост произошел благодаря сое, тогда как урожай рапса и подсолнечника снизился. Это отразилось на ценах. На сою они в последний год падают и будут снижаться до начала нового сезона, но не столь существенно, как цены на подсолнечное масло и рапс. Это связано с тем, что сбор нового урожая будет давить на цены. Стоимость подсолнечника растет как в мире, так и Украине.

Цены на масличные культуры в Украине и мире

Рекордные площади не всегда означают рекордный урожай, последнее слово по погоде. В нынешнем сезоне рекордные площади под масличными не позволили получить рекордный урожай. Конечно, есть большой сбор сои благодаря значительным площадям, однако урожай подсолнечника и рапса просел.

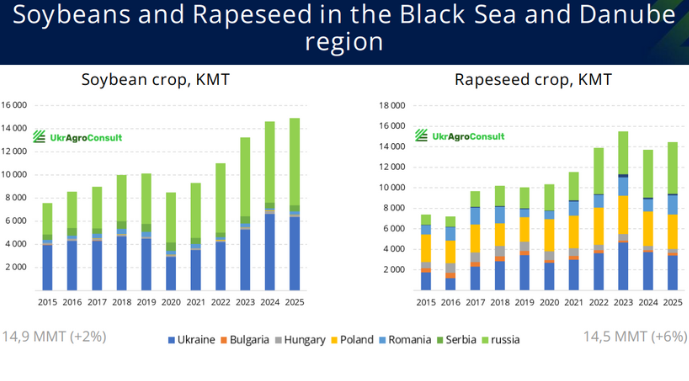

В Черноморском и Дунайском регионах ожидают, что в этом году урожай сои увеличится до 14,9 млн т, хотя посевы будут сокращаться.

Украина из-за засухи уменьшила площади под озимым рапсом, тогда как Болгария и Румыния отошли от кукурузы и посеяли больше рапса. В общей сложности площади под рапсом будут достаточно большими, а урожай вырастет до 14,5 млн т. Однако времени еще много, отмечает аналитик, поэтому все будет зависеть от погоды.

Урожайность сои и рапса в Черноморском и Дунайском регионах

Подсолнечник обычно показывает самый большой урожай в Черноморском регионе. В сезоне 2025/2026 также ожидается, что Украина нарастит площади под этой культурой.

«В целом на следующий сезон в Черноморском и Дунайском регионах мы ожидаем увеличения урожая масличных культур до 67 млн т, и этот сезон может стать вторым после рекордного. Что касается зерновых, то урожай предполагается на уровне 225 млн т, но новый сезон не будет рекордным из-за уменьшения урожая зерновых в россии», — заключает Максим Харченко.

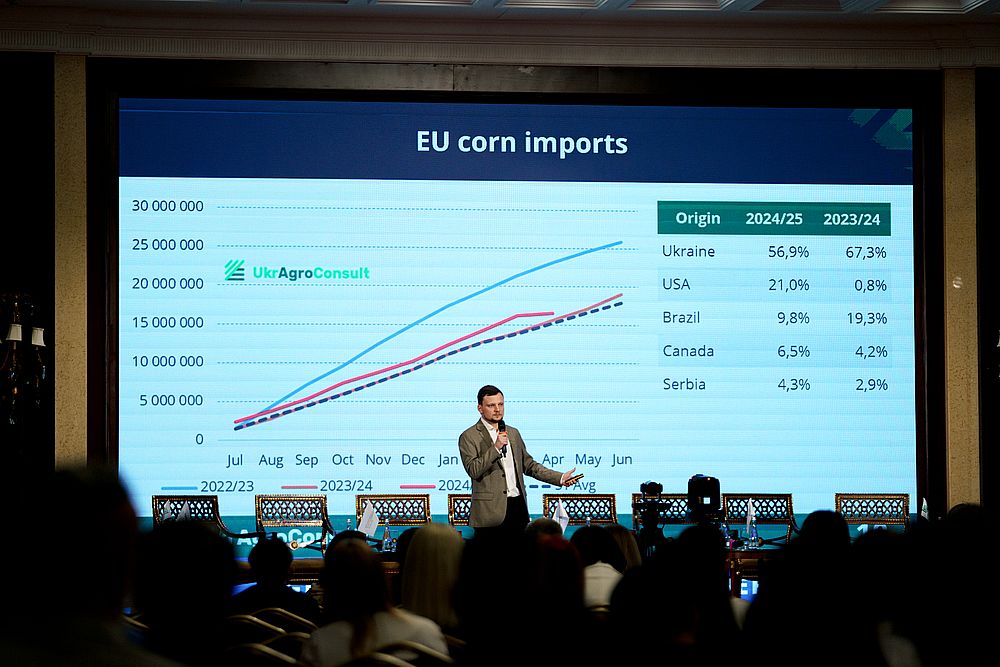

Из-за засухи аппетит в ЕС на украинскую кукурузу значительно вырос

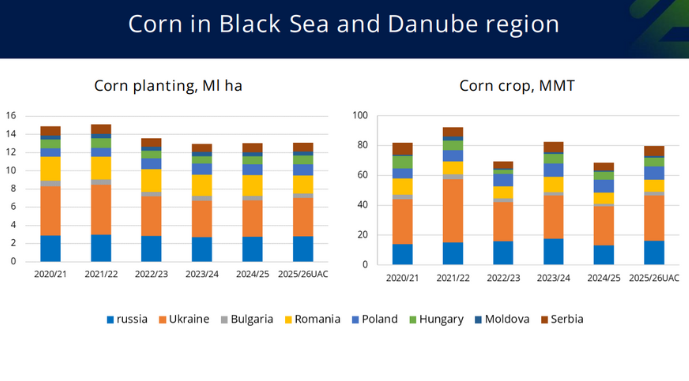

Украина, Польша и Румыния являются основными экспортерами кукурузы в ЕС из Черноморского и Дунайского регионов. Но Польша и Румыния сфокусированы в основном на удовлетворении потребностей внутреннего европейского рынка, а Украина экспортирует гораздо больше продукции в ЕС. Теперь темпы импорта кукурузы в ЕС опережают предыдущие 5 сезонов.

Украина остается основным поставщиком кукурузы в ЕС, наша доля составляет 57%. Однако значительно возросла конкуренция на рынке кукурузы из США, особенно в более дальних направлениях для Украины, таких как Испания и Португалия.

Китай практически не закупал украинскую кукурузу в этом сезоне. Это удалось компенсировать благодаря Турции: экспорт кукурузы в эту страну вырос вдвое.

Как отмечает эксперт, в целом по Черноморскому и Дунайскому регионам площади под кукурузой будут сокращаться. Например, Румыния и Болгария меньше сеют кочанистой, ведь считают ее достаточно рискованной. А в Украине, напротив, ожидается увеличение урожая кукурузы.

Площади и урожайность кукурузы в Черноморском и Дунайском регионах

Как повлияют мировые торговые войны на Украину

Решения администрации президента США Дональда Трампа в последнее время влияют на глобальные рынки и на аграрные потоки в целом. Ситуация меняется каждую неделю, но, по мнению аналитиков, тарифные войны Трампа могут предоставить Черноморскому региону определенные возможности. К примеру, если продолжится торговое напряжение между США и Европой, это для Украины может означать увеличение экспорта кукурузы и сои в ЕС. С Китаем ситуация схожая, мы сможем увеличить свое присутствие на этом рынке.

В целом, в сезоне 2025/2026 страны сфокусируются на защите отечественной экономики. Все работают над обеспечением продовольственной безопасности своей страны, борются с климатическими изменениями. Агропроизводители надеются, что прошлогодняя засуха не будет повторяться каждый год, однако постепенно приспосабливаются к изменению климата.

Читайте также

УкрАгроКонсалт консультирует бизнес в проектах собственной энергогенерации

Атаки рф на порты повышают логистические расходы и оказывают давление на закупочны...

Прогнозы урожая чечевицы поддерживают стабильность мирового рынка

Украинский экспорт в Центральную Азию хотят переориентировать через Азербайджан

Рост стоимости кормов снижает рентабельность свиноводства в Бразилии

У Вас возникли дополнительные вопросы?

Будем рады помочь!

Напишите нам

Наш менеджер свяжется с Вами в ближайшее время