Производство зерна в 2023/24 МГ ожидается на рекордно высоком уровне — IGC

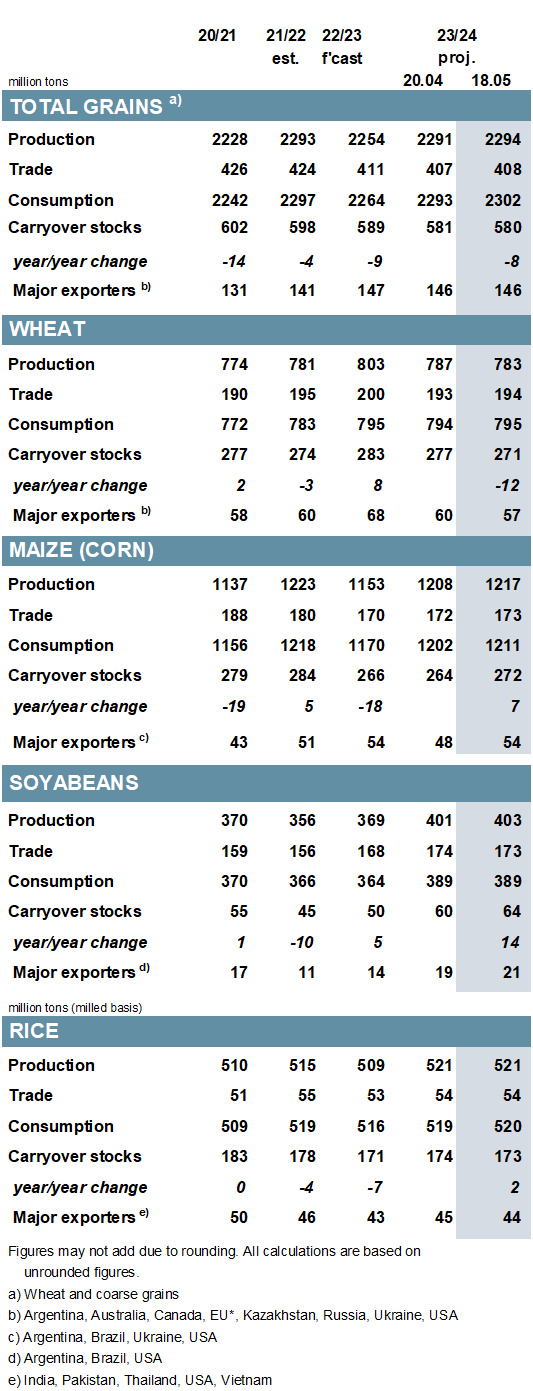

Прогнозируемый общий объем производства зерновых (пшеницы и фуражного зерна) в 2022/23 мг повышен на 2 млн т м/м (в месячном исчислении), до 2 254 млн, в основном за счет завышенной оценки бразильской кукурузы. С учетом увеличения запасов и при той же оценке потребления, что и ранее, запасы на конец сезона (совокупность соответствующих местных маркетинговых лет) увеличиваются на 5 млн тонн и составляют 589 млн тонн. В связи с увеличением поставок пшеницы прогноз торговли повышен на 2 млн тонн, до 411 млн.

С учетом повышенного прогноза по кукурузе, который более чем компенсирует понижение прогнозов по пшенице и ячменю, общий объем производства зерна в 2023/24 году в настоящее время ожидается на рекордно высоком уровне, увеличившись на 3 млн тонн по сравнению с апрелем, до 2 294 млн тонн. Несмотря на более широкий прогноз предложения, прогнозируемые запасы на конец сезона, как ожидается, немного сократятся м/м, составив 580 млн тонн, из-за сравнительно более резкого увеличения потребления, которое на 9 млн тонн выше м/м, составив 2 302 млн тонн. Общий объем торговли, как ожидается, на 1 млн тонн выше, чем ранее.

В соответствии с дальнейшим ухудшением перспектив в Аргентине, прогноз мирового потребления сои в 2022/23 году сокращен на 2 млн тонн в годовом исчислении, до 364 млн тонн (-2 млн тонн), при незначительном увеличении запасов до 50 млн тонн (+5 млн тонн). Прогнозируется, что объем торговли в целом останется стабильным м/м и увеличится на 12 млн тонн в годовом исчислении. Включая увеличение для Бразилии и Китая, прогноз мирового производства в 2023/24 году повышен на 2 млн тонн, до 403 млн (+9%). Принимая во внимание больший показатель по остаткам, запасы увеличиваются на 4 млн тонн в годовом исчислении. Мировой спрос на импорт сократился на 1 млн тонн по сравнению с предыдущим периодом.

В ожиданиях относительно предложения и спроса на рис в 2022/23 году изменений немного: мировые запасы немного ниже м/м, составив 171 млн тонн (-7 млн тонн), что также связано с сокращением запасов на конец 2023/24 года, которые оцениваются в 173 млн тонн (+2 млн тонн). Почти не изменившись м/м, объем торговли в 2024 году (январь/декабрь) прогнозируется на уровне 54 млн тонн, что немного выше в годовом исчислении.

Главным образом из-за значительно более низких экспортных цен на рядовые культуры, но также из-за снижения цен на пшеницу и ячмень индекс зерновых и масличных культур IGC (GOI) снизился еще на 7% м/м.

Читайте также

Фьючерсы на пальмовое масло закрылись в среду снижением

ОПЗ планируют снова выставить на продажу до конца года

Unilever установила мораторий на наем сотрудников на 3 месяца из-за войны в Иране

МЕРКОСУР: ключевые драйверы. Что важно для агрорынка сегодня?

Из-за подорожания топлива фермеры изменяют финансовую стратегию

У Вас возникли дополнительные вопросы?

Будем рады помочь!

Напишите нам

Наш менеджер свяжется с Вами в ближайшее время