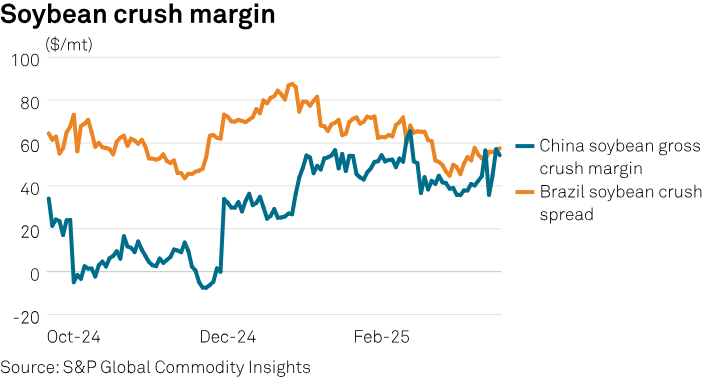

Биодизельный бум в Бразилии поглощает соевое масло, снижая его доступность для экспорта

По данным ежемесячного отчета Службы внешнего сельского хозяйства США, опубликованного 10 апреля, резкий рост производства биодизеля в Бразилии приводит к перенаправлению соевого масла на внутреннее использование в качестве топлива, что сокращает экспортную доступность и способствует росту цен до начала 2025 года.

За последнее десятилетие Бразилия более чем удвоила потребление промышленного соевого масла, поскольку растущие требования к биодизелю привели к росту спроса на бытовое топливо.

Это расширение использования биотоплива привело к 52%-ному скачку производства соевого масла и стимулировало мощности по переработке сои. Однако внутренний спрос опережает рост производства, сокращая экспортные объемы, говорится в отчете.

В 2024-2025 маркетинговом году (октябрь-сентябрь) прогнозировалось, что производство соевого масла в Бразилии достигнет рекордных 12 млн тонн. Однако экспорт прогнозировался на уровне всего 1,3 млн тонн, что практически не изменилось по сравнению с прошлым годом, несмотря на возросшую давку.

Решение Национального энергетического совета, принятое в феврале, сохранить ставку биодизельной смеси на уровне 14% вместо повышения ее до 15% в марте, отражало обеспокоенность инфляцией и ценами на топливо, но вряд ли существенно замедлит расширение производства биодизеля.

Между тем, в отчете говорится, что напряженность усугубляется сокращением поставок из Юго-Восточной Азии.

Хотя прогнозируется, что мировое производство пальмового масла немного вырастет в 2024–2025 годах, ожидается, что экспортная доступность сократится, поскольку Индонезия направляет большую часть продукции на биодизельное топливо.

Кроме того, в отчете говорится, что сокращение экспорта пальмового масла из Малайзии и Таиланда в сочетании с ограниченной доступностью подсолнечного и рапсового масла привели к сохранению высоких цен на растительное масло во всем мире.

Соевый комплекс сдвигается

Глобальный рынок масличных культур также претерпевает значительные изменения. Данные об использовании сои в Бразилии, включающие торговлю, переработку, остаточное использование и запасы, привели к тому, что Министерство сельского хозяйства США пересмотрело свою оценку производства на МГ 2023-24, увеличив мировые уровни остатков масличных культур.

В то же время высокий урожай сои в Аргентине и увеличение мощностей по переработке могут сдержать рост цен позднее в этом году.

В отчете Министерства сельского хозяйства США «Оценки мирового спроса и предложения», опубликованном 10 апреля, прогноз переработки сои был повышен на 10 миллионов бушелей до 4,42 миллиарда бушелей за счет роста внутреннего потребления соевого шрота и экспорта соевого масла.

По данным Министерства сельского хозяйства США, рост экспорта соевого масла обусловлен экспортными обязательствами.

В отчете соевое масло сократилось для биотоплива на основе текущих темпов. Однако прогнозируется более сильное использование позднее в маркетинговом году из-за тарифов, влияющих на импорт другого сырья для биотоплива, например, отработанного кулинарного масла.

В отчете WASDE прогнозируемая цена на соевый шрот снижена на 10 долларов до 300 долларов за штуку, а цена на соевое масло повышена на 2 цента до 45 центов за фунт.

Прогнозы мирового спроса и предложения на сою в 2024–2025 МГ включают более высокие начальные запасы, более низкое производство и более высокие экспортные, перерабатывающие и конечные запасы.

Начальные запасы сои были увеличены на 2,7 млн тонн, в основном за счет пересмотренного урожая МГ 2023-24 для Бразилии. После анализа данных об исчезновении 2024 года производство Бразилии в 2023-24 годах увеличено на 1,5 млн тонн до 154,5 млн тонн.

По данным Министерства сельского хозяйства США, общемировой объем переработки сои увеличился на 2 млн тонн до 354,8 млн тонн за счет более высоких показателей переработки в Бразилии, Аргентине, Украине и США.

Обильные мировые поставки соевого шрота, низкие цены и сокращение поставок альтернативных шротов из масличных культур привели к увеличению потребления соевого шрота во всем мире.

Однако, несмотря на увеличение переработки сои, в отчете WASDE показатель мирового производства растительного масла в 2024–2025 МГ снижен на 0,9 млн тонн до 228,1 млн тонн, поскольку рост производства соевого масла компенсируется снижением производства пальмового масла.

В отчете прогнозируется снижение производства пальмового масла на 1,3 млн тонн до 78,2 млн тонн из-за снижения объемов производства в Индонезии, Малайзии и Таиланде.

В Китае импорт рапса в 2024–2025 финансовом году увеличен на 1 млн тонн до 4 млн тонн, что обусловлено быстрой импортной активностью, согласно отчету ФАС.

Однако торговый спор с Канадой осложнил ситуацию.

20 марта Китай ввел 100%-ную пошлину на канадскую рапсовую продукцию, в результате чего Министерство сельского хозяйства США сократило прогноз импорта рапсового шрота в Китай на 800 тыс. тонн до 2,2 млн тонн.

Импорт рапсового масла в Китай, в основном из России, ОАЭ, Беларуси и Украины, остался стабильным на уровне 1,8 млн тонн.

В отчете FAS говорится, что общий объем переработки масличных семян в мире вырос, что обусловлено ростом переработки сои в Бразилии и использованием рапса в Китае.

Между тем, в отчете FAS говорится, что мировая торговля белковой мукой расширилась за счет увеличения экспорта соевого шрота из Бразилии и Аргентины, что компенсировало снижение поставок канадского рапсового шрота.

Перспективы цен

Несмотря на глобальные проблемы с поставками, Министерство сельского хозяйства США сохранило свой прогноз средней сезонной цены на соевые бобы в США без изменений на уровне 9,95 долл. США за бушель, говорится в отчете.

Цены на сою в целом остались на прежнем уровне с момента последнего обновления WASDE, хотя апрель начался со снижения на фоне опасений по поводу тарифов.

Цены на соевое масло в США опередили южноамериканские аналоги после заявлений о политике в отношении биотоплива в начале апреля, в то время как ограниченные поставки пальмового масла и ограниченная доступность семян подсолнечника и рапса продолжают поддерживать высокие цены на растительное масло.

В связи с ростом протекционизма, нестабильными погодными условиями и требованиями к биотопливу, которые меняют торговые потоки, наблюдатели за рынком ожидают сохранения чувствительности цен к изменениям политики и шокам поставок в предстоящие месяцы.

Читайте также

Зерновой рынок Турции-2026: торговля, цены и конкуренция в Черноморском регионе

Фермеры Одесской области рассказали, как на посевную повлияет подорожание горючего...

Мексика сокращает производство кукурузы на фоне роста издержек и низких цен

Одномоментный отказ от отдельных СЗР приведет к удорожанию системы защиты на 25%

Unilever может выделить пищевой бизнес в отдельную компанию

У Вас возникли дополнительные вопросы?

Будем рады помочь!

Напишите нам

Наш менеджер свяжется с Вами в ближайшее время