Black Friday на аграрном рынке, о чем паникуют инвесторы, и почему прогнозы экспорта зерна все равно благоприятные

Аналитики Barva Invest специально для USM рассказывают, что происходит на аграрном рынке, о чем паникуют инвесторы, и почему прогнозы экспорта зерна все равно благоприятные.

Прошлая торговая неделя была непростой для многих товарных активов на биржевых рынках. В пятницу инвесторы активно фиксировали прибыль по своим чистым длинным позициям на рынке энергоносителей, ввиду возможных рисков снижения мирового спроса. Эти риски базируются на ухудшении прогнозов темпов восстановления экономики ЕС, где сейчас наблюдается четвертая волна COVID-19, появился новый штамм и ожидается ряд новых карантинных ограничений. На фоне этого инвесторы закрывали свои длинные контракты, тем самым спровоцировав сильную коррекцию цен вниз. Тем не менее, фундамента за этим снижением – немного, и уже в понедельник (29 ноября) мы наблюдаем постепенную коррекцию обратно вверх, и январский фьючерс на нефть марки Brent смог закрепиться выше уровня 76.00 $/баррель.

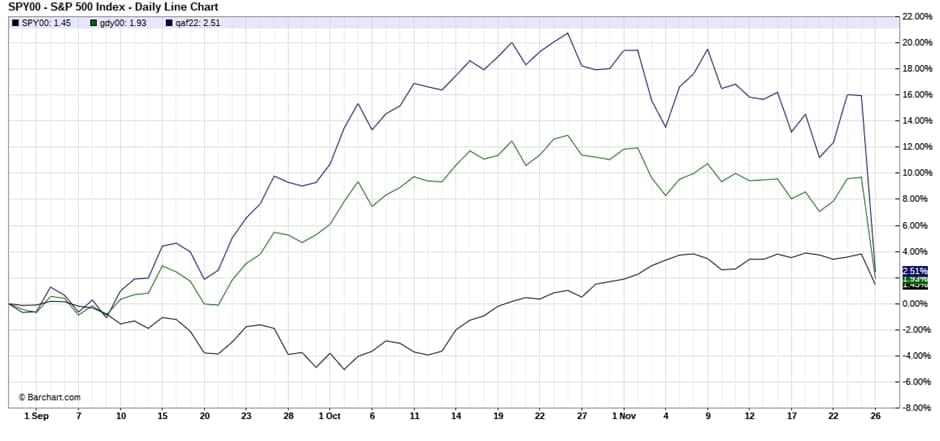

Более того, нисходящая коррекция произошла не только на товарных рынках. Паника наблюдалась и на фондовых рынках. Яркий пример тому – индекс S&P500, в который входят акции 500 крупнейших компаний во всем мире. В пятницу этот индекс снизился на 2%, и опускался ниже уровня 4600 пунктов. На этом рынке также наблюдалось закрытие чистых длинных позиций, а не открытие новых коротких.

Таким образом, на мировом рынке в целом наблюдалась паника, и многие инвесторы хотели зафиксировать свою прибыль/убытки перед лицом неизвестности.

В то же время, когда мы с вами возвращаемся к товарным активам, то понимаем, что, как макроэкономическая, так и фундаментальная история, практически не изменились. Инвесторы все так же видят риски роста и сохранении инфляции на высоких уровнях как в США, так и в Еврозоне. Инфляционные ожидания почти всегда позитивно влияют на стоимость товарных активов, поскольку инвесторы выбирают этот инструмент в качестве одного из основных для защиты своих инвестиций. Следовательно, интерес к длинным позициям на товарных рынках будет оставаться на высоком уровне, поскольку вместе с инфляцией наблюдается рост цен на товарные активы.

Негатив, который наблюдался на рынке энергоносителей, повлиял, по большей мере, на масличные культуры, в частности, рапс на бирже Euronext. Происходит это ввиду снижения цен на растительные масла, которые активно используют в производстве биодизеля как в ЕС, так и в Индонезии и Малайзии. В то же время, зерновые на Чикаго смогли удержаться, и практически полностью игнорировали снижение цен на нефть.

Что же происходит в Украине?

Украинский рынок связан с мировым экспортным рынком, и события, которые происходят на мировом рынке, отображаются и на наших внутренних ценах.

Соответственно, «Черная пятница» была и в Украине. В первой половине торгового дня наблюдался существенный рост предложений к продаже со стороны производителей. В свою очередь, это позволило торговым компаниям снижать закупочные цены на кукурузу и ряд других культур. С другой стороны, в Украине продолжается девальвация национальной валюты против доллара США, и, хотя НБУ не в силах остановить этот процесс, он сглаживает скачки. Следовательно, на внутреннем рынке гривневые цены имеют дополнительный потенциал роста, что позволяет сгладить негативное движение валютных цен.

Что же касается кукурузного рынка, то в действительности украинские экспортеры активизировались, и в ноябре общие темпы экспорта могут превысить 4 млн тонн, что является рекордно высоким уровнем для ноября. В декабре экспорт кукурузы может и вовсе превысить 4,5 млн тонн. Следовательно, общий экспорт за октябрь-декабрь может достигнуть 10 млн тонн, что достаточно важно, учитывая экспортный потенциал Украины в текущем МГ (33,5 млн тонн в 2021/22 МГ, против 23,8 млн тонн в 2020/21 МГ). Действительно, в нашей стране все еще наблюдаются существенные проблемы с логистикой, но общие темпы экспорта показывают хорошие результаты, что в будущем эту логистику разгрузит.

В пятницу многие торговые компании снижали свои закупочные цены, в то время как производители хотели продавать по «вчерашним» ценам. Сегодня наблюдается та же ситуация. На фоне снижения цен торговая активность слегка снизилась. Часть производителей отложила продажи с целью выждать более высокие цены.

Когда речь идет о внутренней экономике производства, следует четко понимать, что дальнейшая девальвация гривны будет поддерживать рост гривневых цен, и тем самым улучшать рентабельность выращивания.

Наши ожидания остаются все так же позитивными для этой культуры. Помимо благоприятного макроэкономического фона (за исключением карантина в ряде стран ЕС), фундаментальные факторы остаются благоприятными – ограниченное предложение со стороны экспортеров и непокрытый импортный спрос. На фоне этого до конца года украинская кукуруза все еще имеет потенциал для восходящего движения, однако весна 2022 года может принести много сюрпризов. Речь идет о странах Латинской Америки, где на сегодняшний день погодные условия относительно благоприятны. Соответственно, если Аргентине и Бразилии удастся собрать хороший урожай кукурузы, конкуренция на мировом рынке существенно возрастет, что сразу и отобразиться на наших внутренних ценах.

Читайте также

BLACK SEA OIL TRADE-2025: Откровенно о сезоне 2024/25 и ожиданиях на 2025/26

ЕС и Украина достигли согласия по обновлению соглашения о свободной торговле, R...

В Кировоградской области началась жатва

Аналитики прогнозируют увеличение мирового урожая пшеницы в 2025/26 МГ. Это сдержи...

Румыния вслед за Молдовой продлила лицензирование импорта агропродукции из Украины

У Вас возникли дополнительные вопросы?

Будем рады помочь!

Напишите нам

Наш менеджер свяжется с Вами в ближайшее время