Масштаб сотрясения мирового рынка удобрений из-за войны в Иране

Мировой рынок удобрений оказался под значительным давлением из-за военного конфликта в Иране и связанных геополитических рисков. На удобрения приходится 20–30% операционных расходов на основные сельскохозяйственные культуры в мире, поэтому любые колебания цен и поставки оказывают непосредственное влияние на рентабельность агропроизводства.

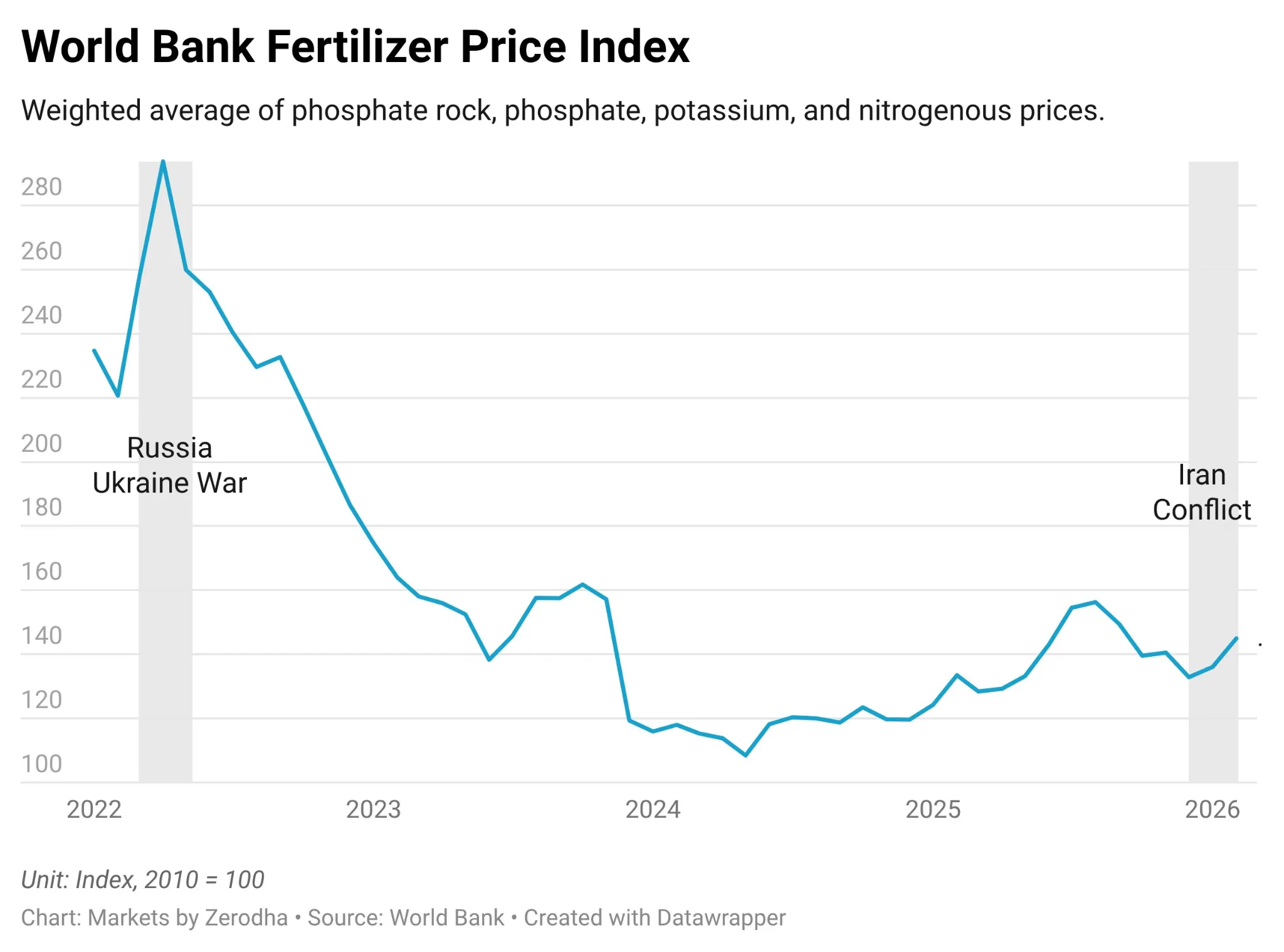

Война в Украине уже реструктуризировала глобальную торговлю удобрениями, удерживая цены на исторически высоком уровне и подчеркивая риск концентрации рынка, где несколько геополитически нестабильных стран контролируют большие объемы ресурсов для производства продовольствия.

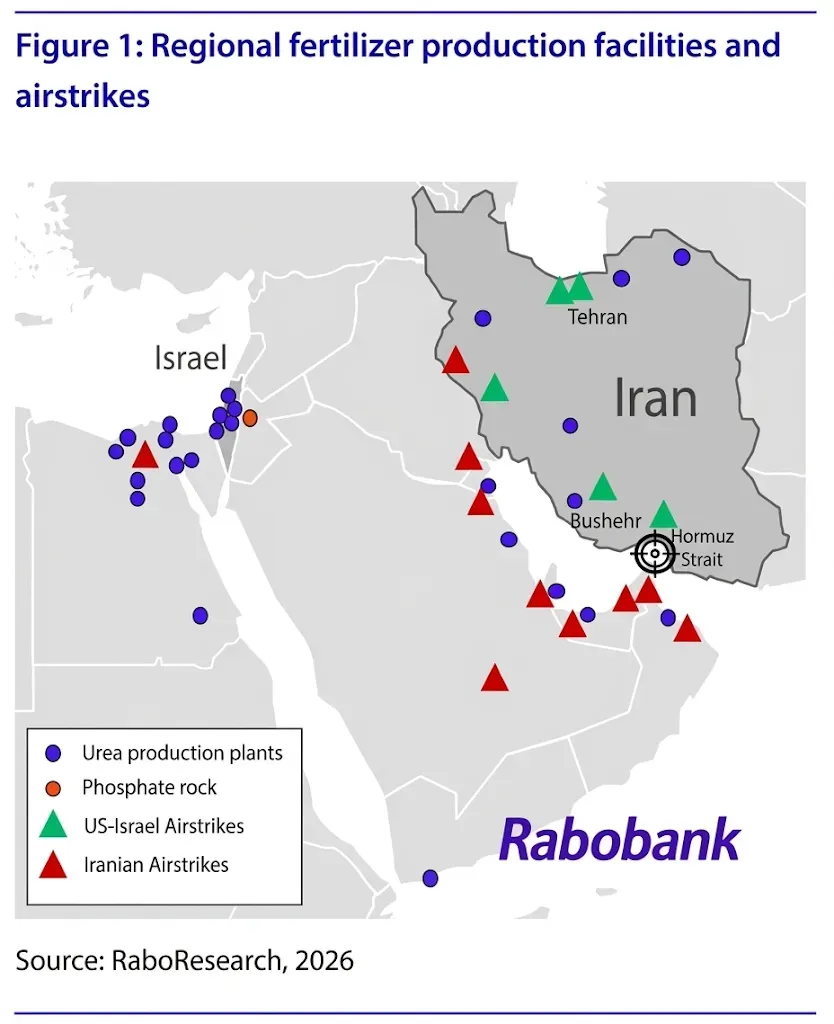

Новый кризис осложнился из-за начала войны в Иране и последующей блокировки Ормузского пролива. Это привело к резкому сокращению перевозок удобрений через Персидский залив, который обеспечивает примерно треть мирового экспорта азотных удобрений и значительную часть фосфатных и серных удобрений.

Уже в первые два дня после ударов цены на мочевину в Северной Африке выросли почти на 20%, а природный газ в ЕС (голландский TTF) подскочил на 45%. К 11 марта глобальные котировки мочевины выросли с $465,5 до $585 за тонну, достигнув трехлетнего максимума. Индекс доступности мочевины Rabobank упал во второй самый низкий уровень с 2010 года, повторяя пиковые значения кризиса 2022 года во время войны россии против Украины.

Кризисные последствия распространяются далеко за пределы Персидского залива. Ограничения производства и поставок затронули Египет, Алжир, Израиль и Иорданию. Газовые экспорты из Израиля в Египет были остановлены, а LNG заводы в регионе повреждены. Саудовские заводы сокращают выпуск, а производители в Северной Африке сталкиваются с операционными ограничениями.

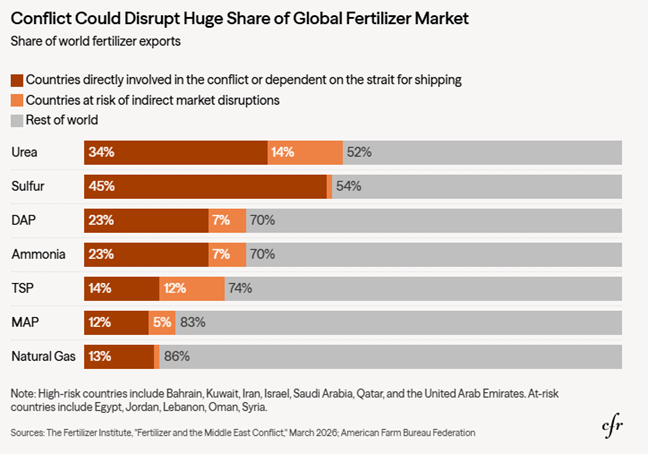

Дестабилизация рынка отражается на глобальных объемах: около 44% мирового экспорта мочевины, 27% аммиака, 25% фосфатных удобрений, 47% серы и 36% фосфатной руды под угрозой. Одновременное нарушение производства и транспортировки создает серьезную структурную уязвимость для глобального агросектора.

Кризис затрагивает не только азотные удобрения. Фосфатные и калийные удобрения также страдают из-за удорожания аммиака и серы, используемых в качестве ключевых компонентов. Цены на аммиак выросли на 15–28%, а DAP подвергается дополнительному давлению из-за сильной корреляции с аммиаком. Некоторые фосфатные заводы в Бразилии уже вынуждены были приостановить работу, а другие могут следовать за ними.

Для Европы прямое влияние Персидского залива невелико — всего 1–2% импорта азота и аммиака. Однако косвенный эффект от перебоев в Египте и Алжире, поставляющих более 30% импорта, значителен. Повышение цен на газ в ЕС на 45% сразу влияет на себестоимость производства аммиака и карбамида, а некоторые заводы были вынуждены временно останавливать торги.

Индия, один из крупнейших потребителей удобрений, испытывает особую уязвимость. Около 60% DAP и весь импорт калийных удобрений поступает из региона, охватывающего Персидский залив. Из-за объявления форс-мажора компанией Petronet LNG часть индийских заводов приостановила работу или сократила производство. Правительство уже ввело приоритетную систему распределения газа для жилых, промышленных и агропроизводителей.

Аналитики предупреждают, что даже если конфликт закончится в ближайшее время, возобновление производства и транспортировки займет недели, которые придется на критический период посевов в Северном полушарии. Мировой рынок удобрений находится под двойным ударом — одновременно нарушена транспортировка и производство, и альтернатива поставщиков ограничена.

Эта ситуация подвергает угрозе рентабельность агропроизводителей во многих странах и подчеркивает структурную уязвимость глобального рынка удобрений, создавая потенциально опасную комбинацию для мирового продовольственного обеспечения в 2026 году.

Читайте также

Волатильность на аграрных рынках растет, но отличается от кризисов предыдущих лет

Большинство разрешенных в Украине инсектицидов запрещено в ЕС

Аграрии Прикарпатья наращивают темпы посевной кампании

Запасы соевого масла в Китае сократились более чем на 1% за неделю

Черноморский регион: вызовы и конкуренция 2026/27

У Вас возникли дополнительные вопросы?

Будем рады помочь!

Напишите нам

Наш менеджер свяжется с Вами в ближайшее время