К концу десятилетия на долю биотоплива будет приходиться 27% мирового производства растительного масла

Импорт отработанного масла из ЕС в США вырос в двадцать раз, поскольку спрос на биотопливо превышает предложение растительного масла: МЭА

Согласно последнему отчету Международного энергетического агентства «Возобновляемые источники энергии — 2025», опубликованному 7 октября, импорт отработанного масла из ЕС в США вырос в двадцать раз с 2020 года, усиливая давление на мировые рынки биотопливного сырья, поскольку спрос на биотопливо превышает предложение растительного масла.

Агентство прогнозирует, что к 2030 году спрос на биотопливное сырье достигнет 825 миллионов метрических тонн в год, что на 25% больше, чем в 2024 году. Ожидается, что к концу десятилетия на долю биотоплива будет приходиться 27% мирового производства растительного масла и 80% предполагаемых запасов отработанного масла, сообщает S&P Global Platts

Торговля отработанным маслом резко возросла

По данным МЭА, почти 60% импорта отработанного масла в Европу и США приходится на Китай и Индонезию, что подчеркивает глобальный характер динамики цепочки поставок.

«Масштабы и темпы расширения этого импорта вызывают опасения по поводу мошенничества с поставками», — предупредило агентство, отметив, что в 2021 году США превратились из чистого экспортера отработанных масел в чистого импортера по мере увеличения производства возобновляемого дизельного топлива и устойчивого авиационного топлива.

Нехватка сырья обусловлена множеством факторов: ужесточением требований к SAF в Европе (6%-ное смешивание к 2030 году), требованиями к морскому биотопливу и политикой, основанной на эффективности, которая поощряет использование низкоуглеродистых видов топлива, для которых отработанные масла особенно привлекательны из-за их превосходных показателей выбросов в течение жизненного цикла, сообщило МЭА.

Различные региональные стратегии поставок

Несмотря на то, что зависимость от импорта сырья во всем мире остается низкой и составляет около 10%, по данным МЭА, в регионе наметились четкие тенденции. Индонезия и Бразилия поддерживают высокую доступность сырья на внутреннем рынке, а их производство тесно связано с местными поставками пальмового масла и сахарного тростника.

Напротив, рынки Европы и США все больше зависят от импорта для достижения амбициозных целей в области возобновляемых источников топлива.

Европа остается крупнейшим центром спроса на отработанные масла, хотя потребление также растет в Юго-Восточной Азии для обеспечения растущих перерабатывающих мощностей Сингапура.

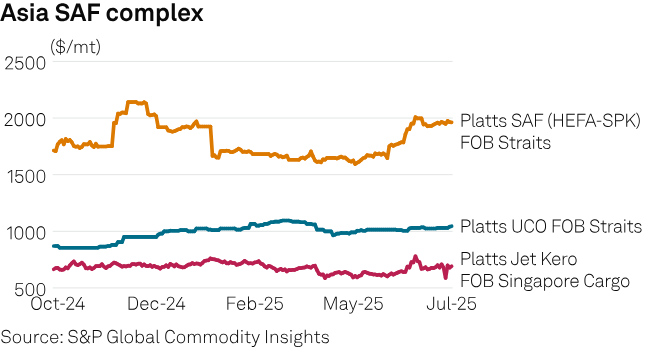

Давление со стороны предложения отражается на ценообразовании, поскольку цены на растительное масло в ЕС достигли двухлетних максимумов в июле 2025 года, согласно данным Platts, входящего в состав S&P Global Commodity Insights, в то время как фьючерсы на соевое масло в США выросли на 20% из-за более высоких обязательств по смешиванию и политики, ориентированной на внутреннее сырье.

Меры политики усиливаются

И ЕС, и США отреагировали на проблемы, связанные с цепочками поставок, усиленными мерами надзора.

Европейская комиссия запустила базу данных Союза по биотопливу, чтобы улучшить отслеживаемость и предотвратить двойной учет, в то время как ISCC, основная международная система сертификации, приостановила действие сертификатов для более чем 130 компаний и ужесточила процедуры аудита, говорится в отчете МЭА.

В США недавно принятый закон One Big Beautiful Bill отменяет налоговые льготы для импортируемого биотоплива и топлива, произведенного из импортного сырья, за исключением канадского и мексиканского источников.

Предлагаемые обновления стандартов на возобновляемое топливо также вдвое снижают стоимость кредитов для топлива, произведенного из импортного сырья.

«Однако ожидается, что эти изменения в политике не приведут к существенному изменению использования биотоплива по сравнению с прошлогодним прогнозом, поскольку биодизель, возобновляемое дизельное топливо и SAF уже превысили требования RFS», — отметило МЭА.

Пути получения перспективного сырья

Несмотря на то, что запасы отработанных масел ограничены, возможности использования перспективного сырья остаются ограниченными.

Согласно прогнозам МЭА, использование целлюлозного этанола и топлива Фишера-Тропша в ускоренном сценарии увеличится почти в четыре раза, но к 2030 году все равно достигнет лишь 45 миллионов тонн в год.

«Ожидается, что спирты и лигноцеллюлозная биомасса останутся нишевым сырьем, используемым в основном в Великобритании и ЕС», — говорится в отчете, подчеркивая сохраняющуюся проблему масштабирования технологий производства биотоплива следующего поколения.

Производство SAF

Производство SAF, на долю которого к 2030 году будет приходиться всего 2% от общего спроса на сырье, оказывает растущее давление на и без того ограниченные запасы отработанного масла.

По проектам МЭА, отработанные масла будут использоваться в качестве сырья для SAF на 55% из-за их низкого уровня выбросов в течение всего срока службы и соответствия авиационным правилам CORSIA и ReFuelEU.

Ожидается, что конкуренция между биотопливом для автомобильного транспорта и авиационным SAF за одно и то же высококачественное сырье в течение десятилетия усилит ценовое давление.

Ускоренный сценарий требует стратегического вмешательства

В ускоренном варианте МЭА, когда спрос на биотопливо может оказаться на 30% выше основного прогноза, общий спрос на сырье вырастет еще на 125 млн тонн в год и достигнет 950 млн тонн к 2030 году.

«Достижение ускоренной траектории потребовало бы дополнительных поставок сырья в объеме 125 млн тонн, но растительные жиры, масла и смазки из отходов и остаточных продуктов уже пользуются особенно высоким спросом», — говорится в сообщении агентства.

МЭА отметило, что для достижения этих целей потребуются скоординированные стратегии, в которых особое внимание будет уделяться землеэффективным методам, таким как оптимизация урожайности, междурядные посевы, последовательное возделывание культур и обработка малоплодородных или деградированных земель, наряду с расширением использования новых технологий, основанных на более разнообразных источниках сырья.

Перспективы рынка

Несмотря на ограничения в поставках, МЭА сохранило позитивный прогноз роста спроса на биотопливо, прогнозируя дополнительное потребление 43 миллиардов литров к 2030 году.

Однако агентство отметило, что «некоторые производители, особенно биодизеля, возобновляемого дизельного топлива и экологически чистого авиационного топлива, в 2025 году продолжали испытывать маржу, близкую к отрицательной».

По данным МЭА, ожидается, что стандарты, основанные на эффективности, будут обеспечивать треть общего спроса на биотопливо к 2030 году, по сравнению с чуть менее чем 20% в 2024 году, поскольку правительства все чаще переходят от объемных мандатов к механизмам, поощряющим сокращение выбросов парниковых газов.

Читайте также

Food, Fuel, Future: Как Украине масштабировать переработку?

Польша хочет строить новые заводы по переработке рапса, хотя уже имеет избыток мощ...

На Ивано-Франковщине начали весеннюю посевную кампанию

Мировые цены на карбамид превысили $700/т FOB на фоне ограничения поставок с Ближн...

Из-за горючего гектар будет дороже на 1300 гривен – эксперт

У Вас возникли дополнительные вопросы?

Будем рады помочь!

Напишите нам

Наш менеджер свяжется с Вами в ближайшее время