EBITDA основных агрокультур: что стоит сеять аграриям в этом сезоне

Логистические сложности в агро привели к ситуации, что зерно, собранное в 2022 году, компаниям пришлось сбывать в течение всего 2023-го, тогда как в мирные времена конечная продажа прошлогоднего урожая происходила максимум в мае.

Финальные продажи продукции завершились в конце 2023 года, и Agrohub подвел их итоги в рамках дополнительного исследования Agrohub Benchmarking с учетом текущих рыночных цен. Исследование демонстрирует результаты продаж урожая-2022 по состоянию на конец календарного 2023 года и анализирует показатели их прибыли.

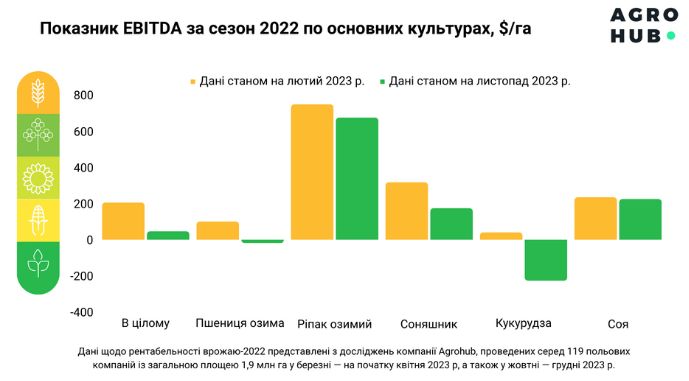

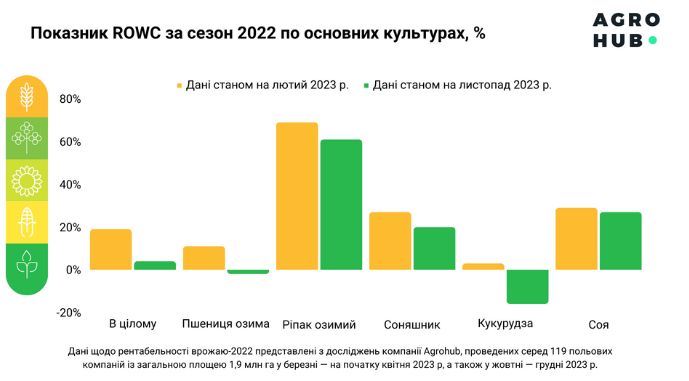

В частности, показатель EBITDA за сезон-2022 по основным культурам – в декабре 2023 года, после обновления цен и расходов на хранение – составляет 47 $/га. В то же время прогнозные значения по EBITDA в феврале 2023 года были 206 $/га, когда агропроизводители имели оптимистичные надежды на стабильную работу зернового коридора. То есть фактический результат меньше ожидаемого более чем в 4 раза. ROWC, фактический показатель рентабельности оборотного капитала выращивания культур, составил 4%, в то время как прогнозное значение в начале года составило 19%.

Согласно исследованию, отдельные культуры благодаря низким ценам и повышенным затратам на логистику являются убыточными, в частности кукуруза (EBITDA -227 $/га, ROWC -16%), которая в прошлом году занимала основной удельный вес в структуре севооборота и соответственно — значительный объем на элеваторах в течение всего периода хранения и расходов на это. Также убыточной по результатам сезона-2022 является озимая пшеница (EBITDA -19 $/га, ROWC -16%). Однако масличные культуры остались прибыльными, и наиболее из них — озимый рапс, который был продан еще в 2022 году и не забрал дополнительные средства на хранение, его EBITDA составляет 676 $/га, ROWC 61%. На втором месте — соя, 225 $/га, ROWC 27%, а на третьем — подсолнечник, 175 $/га, ROWC 20%.

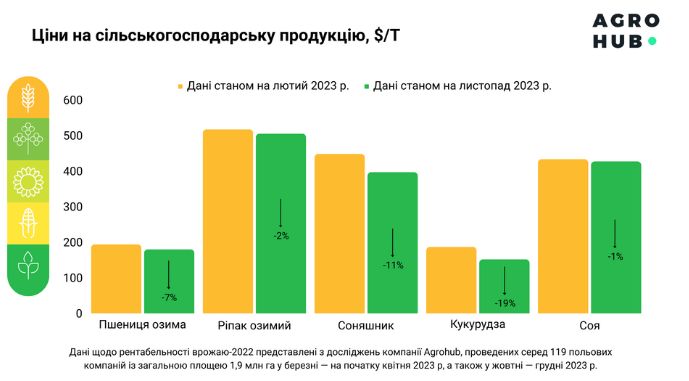

Отдельно следует остановиться на существенном снижении цен на продукцию. Больше всего цена снизилась на кукурузу – на 19% (187 $/т – в начале 2023 года, 152 $/т – в среднем за сезон), а также на подсолнечник – на 11% (448 $/т и 397 $/т) . Цены на рапс и сою изменились незначительно — на 2% (517 $/т и 505 $/т) и 1% (433 $/т и 427 $/т) соответственно.

Оксана Боброва, руководитель направления Agrohub Benchmarking

Учитывая все эти факторы, аграриям в этом году нужно очень тщательно подойти к построению севооборота. Целесообразно будет делать акцент на тех культурах, которые максимизируют прибыль с одного гектара — конечно, учитывая базовые принципы грамотного севооборота с агрономической точки зрения. Логистические возможности и динамику сбыта, которые решат судьбу следующего сезона продаж, пока предсказать сложно. Но инструменты влияния на себестоимость аграриям доступны, так что в текущих сложных условиях ничего не остается, как их активно использовать. И действительно, это будет иметь положительное влияние на отрасль в долгосрочной перспективе благодаря внедрению разумных технологий и использованию аналитики, помогающей управлять себестоимостью.

Для справки: данные по рентабельности урожая-2022 представлены из исследований компании Agrohub, проведенных среди 119 полевых компаний с общей площадью 1,9 млн га в марте – начале апреля 2023 года, а также в октябре – декабре 2023 года.

Читайте также

Черноморский регион: вызовы и конкуренция 2026/27

Рада приняла закон об усилении контроля качества товаров

Оман запускает программу выращивания пшеницы для усиления продовольственной безопа...

Западный кластер ТАС Агро начал посевную с подсолнечника

Нулевая пошлина на квоту Hilton усилит экспорт говядины МЕРКОСУР в ЕС

У Вас возникли дополнительные вопросы?

Будем рады помочь!

Напишите нам

Наш менеджер свяжется с Вами в ближайшее время