IGC. Мировое производство сои в 2020/21 году вырастет на 6%

ОСНОВНЫЕ МОМЕНТЫ

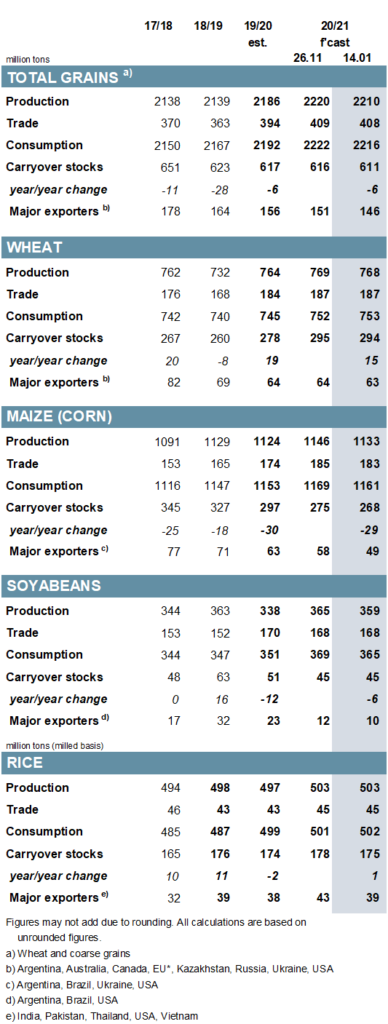

Прогноз мирового производства зерновых (пшеница и фуражное зерно) на уровне 2 210 млн. тонн на 2020/21 год, что на на 9 млн меньше, чем в прошлом месяце и является значительным сокращением для кукурузы (в основном для США, Аргентины и Бразилии) и лишь частично компенсируется увеличением объемов пшеницы (в том числе для Австралии, Канады и России) и ячменя (Аргентина, Канада) сообщает oilworld.ru ссылкой на IGC.

Прогноз по потреблению зерна снижен на 5 млн т до 2 216 млн, при этом снижение для кормов и промышленного использования кукурузы перевешивает небольшое увеличение для других кормовых культур и пшеницы. В основном, это связанно с корректировкой в сторону понижения для кукурузы, прогноз по запасам всех зерновых на конец 2020/21 года снижен на 5 млн т до 611 млн, что представляет собой сокращение на 6 млн г / г (по сравнению с аналогичным периодом прошлого года).

Показатель торговли (июль / июнь) сокращен до 408 млн, так как увеличенные прогнозы по отгрузке пшеницы, ячменя, сорго и овса не полностью компенсируют сокращение поставок кукурузы.

Первые прогнозы мирового предложения и спроса на пшеницу в 2021/22 году указывают на рекордное производство и, несмотря на более высокое потребление, на дальнейшее накопление мировых запасов. Однако ожидается, что рост запасов снова будет сосредоточен в Китае и Индии. Прогнозируется уровень торговли выше среднего, но не такой высокий, как рекорд прошлого года.

Россия потенциально будет экспортировать меньше, чем в 2020/21 году, но может остаться крупнейшим экспортером.

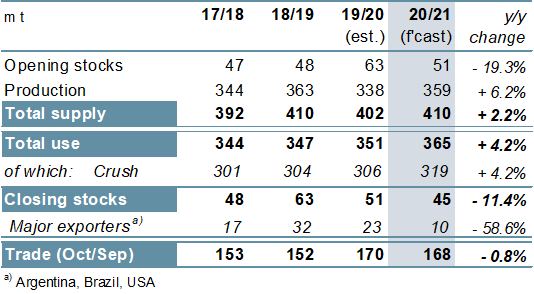

Прогноз Совета по мировому производству сои снижен на 6 млн т до 359 млн т, что в основном отражает заниженные ожидания в отношении сельскохозяйственных культур в Южной Америке, но тем не менее выше на 6% г / г. Хотя сокращение частично компенсируется более высоким показателем начальных запасов, что связано с неохотными продажами аргентинских производителей, потребление по-прежнему сокращается на 4 млн тонн до 365 млн, т.е. на 4% больше по сравнению с прошлым годом. В то же время мировые переходящие остатки, по оценкам, мало изменились в м / м, на уровне 45 млн т (-6 млн г / г), прогноз по запасам основных экспортеров снижен на 2 млн до 10 млн, при этом значительное сокращение г / г связано с падением в США. Прогноз по торговле сохраняется на уровне 168 млн т, что является умеренным падением г / г.

Согласно прогнозам, мировое производство риса в 2020/21 году в целом не изменится по сравнению с предыдущим на уровне 503 млн т, но из-за более низкого показателя начальных запасов общие поставки сокращаются на 2 млн м / м. По мере того как потребление поднимается до нового максимума, мировые переходящие остатки снижаются до 175 млн т (+1 млн г / г), при этом большая часть корректировок в сторону понижения за счет основных экспортеров, особенно Индии.

На уровне 45 млн т. прогноз торговли в 2021 году практически не изменился и представляет собой умеренное восстановление г / г.

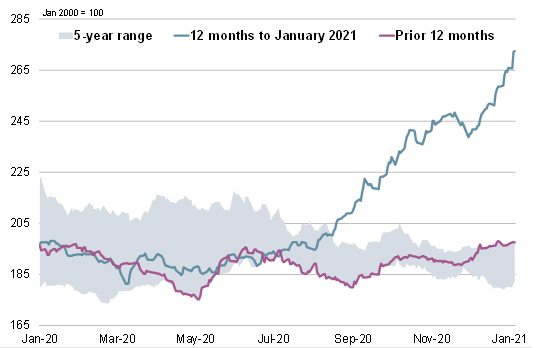

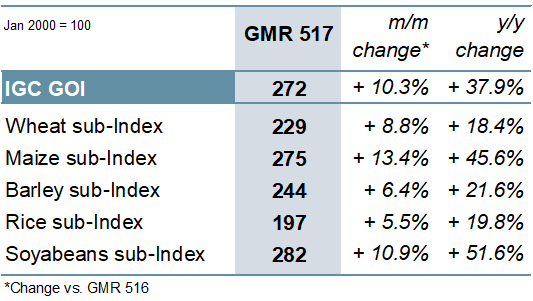

Индекс IGC Grains and Oilseeds Index (GOI) вырос на 10% по сравнению с ноябрьским GMR, поскольку все компоненты выше, но при этом наибольший рост наблюдается по кукурузе и соевым бобам. (График 1) (График 2)

Согласно прогнозам, мировое производство зерновых (пшеница и фуражное зерно) в 2020/21 году вырастет на 23 млн т г / г до рекордного уровня в 2210 млн, включая рекордные урожаи пшеницы и ячменя.

Хотя пандемия COVID продолжает сдерживать спрос в некоторых секторах, особенно на топливный этанол и пивоварение, прогнозируется, что общее потребление вырастет пятый год подряд до 2216 млн т (+ 24 млн г / г). Это включает прирост на 8 млн т кукурузы и пшеницы и на 2 млн т каждый для ячменя, сорго и овса.

Ожидается еще одно сокращение мировых запасов зерна до пятилетнего минимума в 611 млн т (-6 млн г / г). Снижение полностью связано с падением запасов кукурузы до восьмилетнего минимума, вызванным сокращением в США, Китае и ЕС. В отличие от этого, запасы пшеницы могут вырасти до нового максимума, хотя рост будет в основном в Китае и Индии, в то время как совокупный переход пшеницы в основных экспортерах, как ожидается, мало изменится по сравнению с прошлым годом.

Мировые запасы ячменя достигли пика за 11 сезонов, отчасти из-за резкого роста в Австралии после небывалого урожая. С учетом значительного увеличения поставок пшеницы, кукурузы и сорго ожидается, что мировая торговля зерном в 2020/21 году (июль / июнь) достигнет рекордных 408 млн т, увеличившись на 4% г / г. (График 3)

Несмотря на ухудшение перспектив южного полушария, ожидается, что мировое производство сои в 2020/21 году вырастет на 6% г / г, в основном за счет гораздо более крупного урожая в США. Предполагается, что благодаря росту кормового сектора Китая, глобальное использование увеличится на 4% до 365 млн т;

Также вероятен рост переработки в основных странах экспортерах, поддерживаемый местным и международным спросом на соевые бобы. Прогнозируется, что мировые запасы будут сокращаться второй год подряд, при этом запасы основных экспортеров упадут до 10 млн т, г / г падение примерно на 60% связано с резким сокращением в США. Хотя небольшое увеличение поставок в Китай вполне вероятно, сокращение доступности и повышение цен могут снизить объем покупок со стороны других импортеров, поскольку товарооборот упадет на 1% г / г. Ожидается, что отгрузка в США вырастет примерно на треть г / г до нового максимума. (График 4)

Предполагается, что мировое производство риса достигнет нового пика в связи с увеличением объемов производства у азиатских производителей, включая Индию и Китай. По прогнозам, потребление также будет расти с ростом населения, хотя потребление в Индии может снизиться из-за завершения схем продовольственной безопасности, связанных с COVID-19. После сокращения в предыдущем сезоне, два

Старые запасы могут вырасти, в том числе небольшой прирост в Индии. Ожидается, что эта страна также сохранит свои позиции в качестве доминирующего экспортера, хотя поставки могут отступить от рекордных показателей предыдущего года, поскольку Таиланд восстанавливает некоторую долю рынка. По прогнозам, мировая торговля вырастет на 5% г / г за счет увеличения спроса со стороны стран Африки к югу от Сахары. (График 5)

С конца ноября мировые экспортные цены продолжили расти. Благодаря устойчивому развитию кукурузы и сои, GOI IGC поднялся на 10%, достигнув самого высокого уровня с июля 2013 года. (Таблица 6)

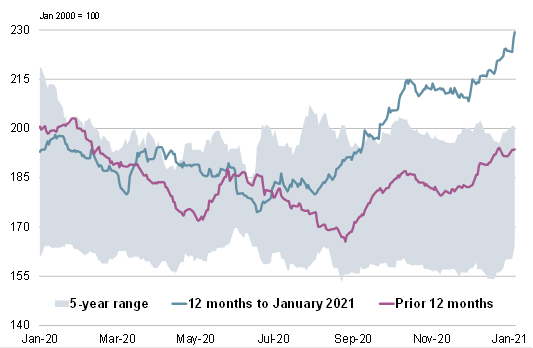

(График 7) Субиндекс IGC GOI по пшенице показал рост на 9% по сравнению с последним отчетом, благодаря благоприятным фундаментальным показателям со стороны предложения и побочным эффектам от пропашных культур.

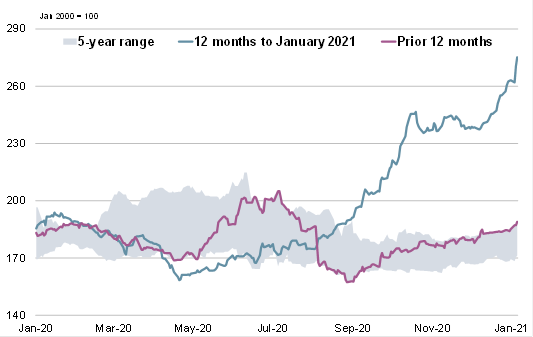

(График 8) Субиндекс кукурузы IGC GOI вырос на 13% на фоне ухудшения прогнозов урожая в Южной Америке и сокращения предложения в США.

(График 9) С учетом широкого роста показателей ведущих поставщиков в Азии субиндекс риса IGC GOI вырос на 6% с конца ноября.

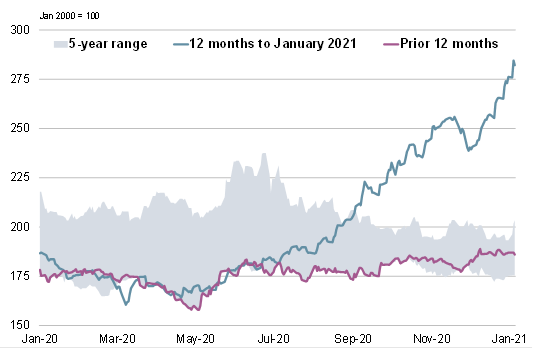

(График 10) На фоне сокращения поставок в США и повышенного беспокойства по поводу перспектив производства в Аргентине и Бразилии субиндекс соевых бобов IGC GOI увеличился на 11%, что на 52% больше, чем годом ранее.

Метки: соя, мировое производство, IGC

Читайте также

Прогноз: погода летом в Европе может оказать негативное влияние на урожай

УкрАгроКонсалт желает Вам счастливой Пасхи!

ПриватБанк финансирует модернизацию производственных мощностей Вилии

Сев кукурузы во Франции идет очень медленно

Дмитрук не будет продавать МХП торговую марку Kabanosy. Агрохолдинг покупает другу...

У Вас возникли дополнительные вопросы?

Будем рады помочь!

Напишите нам

Наш менеджер свяжется с Вами в ближайшее время